.jpg)

作者:铁柱哥在CRYPTO, X 账号 @jiu_sunny

倪大@Phyrex_Ni 其实已经讲的很清楚,包括推导和结论。

我再更多的补充一些基础知识,以便让大家更好的理解这点。

1、QE到底是什么?为什么会有QE?影响到底是什么?

- QE(量化宽松),分开去理解,就是提供一定数量的基础货币供给,给银行和金融体系以宽松。

- QE的实施条件多数是由于整个低利率下的流动性陷阱,通俗的说就是在政策利率降低到0附近的时候,利率调控基本不起作用。主因在于,当利率趋近于0,私人和居民部门倾向于持有现金而不是存款,这就导致银行没办法发挥货币乘数效应,信用创造失灵。

- QE在本质上起到两个作用:1)中央短暂的替代了商业银行的货币中介功能,直接向市场提供信用以及货币,以此修复商业的银行资产负债表,进而推动信贷扩张;2)通过资产购买计划,特别是长期资产购买,压低长端利率,反向促进长期投资和借贷。

- 需要注意的是,通常情况下QE的特点是美联储购买的是长期限的国债及其它金融资产,可以称之为“永久性扩表”。短期资产的购买,多数是阶段性稳住流动性,很难起到直接刺激长期投资的作用。

- 更进一步需要关注的是,尽管QE以及财政赤字货币化的基础理论来自MMT,但是鲍威尔以及美联储的多数理事并不认同,从独立性角度,他们并不愿意为财政买单,启动QE更多的是在意货币政策的有效性。

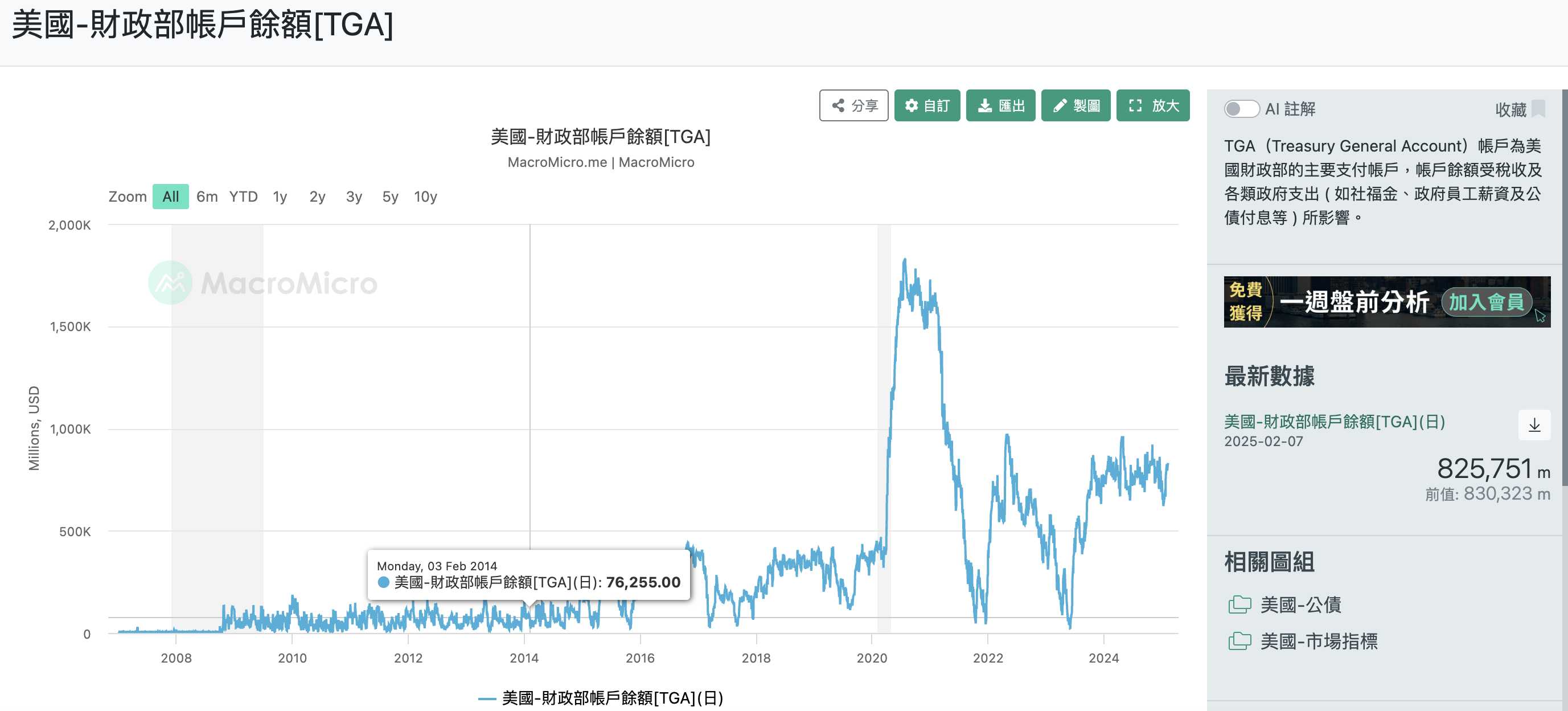

2、在债务上限期间,TGA账户下降意味着什么,是否能带来风险资产的普遍改善。

- 首先债务上限限定的是总的债务规模,并不对结构进行限制。

- 对于财政部而言,其债务上限博弈期间,主要的手段分特别措施和动用TGA账户的资金。这里面的先后关系,一般是先动用特别措施(比如暂停政府基金投资、赎回现有投资等),后再动用TGA账户的资金。前者通过技术操作调节资金流的方式一方面具有灵活性,另外一方面避免过早动用TGA而有可能使得财政部技术性违约。

在特别措施耗尽,动用TGA的时候,尽管广义上会上市场流动性改善,但并非都一定有利于风险资产。主因在于:

1)以史为鉴,在2011、2023年期间,都曾有类似的事件发生,但2011年已和现在的状况天差地别,不具有参考性,2023年期间,市场事实上已经消化了对债务违约的担忧,VIX未曾升破20,可能更具有参考性,TGA大概接近7000亿左右的释放,标普指数现有一波下跌,而后在上限接近谈判完成时,开始反弹上行。

2)在目前的市场中,尽管财政部已经开始动用特别措施,市场并没有像2011年那样,开始对违约有所担忧,这自然跟目前特朗普政府整个的权力统一有关。事实上,债券市场也没有明显迹象对短期收益率开始定价更多的违约风险。

3)TGA资金的流出(短期资金),更多的会流向货币基金市场,但其溢出的部分会流向风险市场,尤其是2023年表现更明显,信用利差走阔伴随着科技股的上涨,这期间的波动也相对水位抬升。

4)整个市场走向并不单纯取决于流动性改善,当前的市场焦点显然聚焦在政策不确定性上,尤其是关税博弈引发的长期增长和通胀反弹担忧上。如果TGA快速下降,无论如何price in,对财政可持续性的担忧仍旧存在,尽管其凸性可能降低,其引发的避险情绪依然存在,这会一定程度抵消流动性改善。

- 如果观察最近的黄金走势、美债十年期,你必须要承认,市场的资金一部分在定价避险。特别是如果去关注财政部新财年的第一季度支出,很容易得出的结论是2025年的财政赤字仍将扩大,概率95%。这又是另一重直接的影响。

总的来说,在不同的情境下,市场的博弈并不单单取决于流动性,贸易战、通胀、财政可持续都会让情绪的钟摆走向另一端。特别是对于机构或者大资金而言,并不会去做这种单一的假设,尤其是当前市场的主导因素发生变化之时。对于多数普通散户而言,最好的观测指标仍然是:

1)波动率:VIX和期限结构,VVIX、TDEX等

2)国债收益率曲线

3)信用风险利差

市场如何定价,就如何调整自己的仓位就好。跟随市场可能才是多数人而言,最佳的方式。

更新一下最新的美元流动性以及QT暂停情况:

1、广义美元流动性:截止到2月5日,广义为5.92万亿,环比略微上升,但同比下滑4%。

2、TGA账户:8300亿美元,略微升高。周均8059亿元。(特别措施还剩1300亿美元+)

3、QT结束时间点:按照财政部的调研,多数一级交易商认为QT暂停时间再二季度末。再扩表时间可能在2026年一季度。同时一旦QT暂停,那么前期缩减MBS收回的资金可能会投资国库券,以保持资产负债表灵活性和规避利率风险。

4、美国财政部2025财年第一季度收入总额1.08万亿(同比-2%),支出总额1.79万亿(同比11%)。

市场流动性总体没有很好,在贸易不确定性下,市场一致性会降低,目前看到外汇市场和波动率期权使用量都在增加。