美联储实施40年来最激进的货币紧缩政策已经两年多了,最令人惊讶的是,世界并没有崩溃。

尽管美国处于23年高位的利率正在造成一些痛苦,但没有什么比过去经常破坏经济扩张的系统性问题更严重的了。美联储将政策利率维持在5.25% - 5.5%已有大约一年的时间,预计在本周为期两天的政策会议上,美联储将维持利率不变。

随着上周五一系列稳定的经济数据公布,投资者再次降低了降息预期,目前预计年底前只会有一次或两次降息。

金融市场继续很好地消化美联储主席鲍威尔所说的“限制性”政策。2023年春季美国三家地区性银行倒闭最引人注目的地方在于,它们对经济的影响微乎其微,而监管机构能够迅速阻止危机蔓延。即使在风险较高的债券中,信贷息差仍然很窄,波动性也很低。

换句话说,这次发生了一些不同的事情,这引起了联邦公开市场委员会的注意,他们可能会在本周再次讨论宽松金融环境的话题。联邦公开市场委员会是美联储设定利率的小组。下面我们来看看三个不同寻常的特征,它们有助于解释为什么政策的影响力可能会减弱:

风险私有化

当科技股在2000年开始下跌,次级抵押贷款相关资产在2007年暴跌时,所有人都能看到这一点。随着对损失的担忧蔓延,大甩卖影响了越来越多的资产,造成了更广泛的传染——最终重创了经济。

今天的不同之处在于,越来越多的融资来自私人市场,而非公开市场。部分原因是对上市金融机构的监管更加严格。与过去相比,退休基金、捐赠基金、家族理财室、超级富豪等机构现在更直接地通过非银行机构参与贷款。

非银行贷款机构对中型企业尤为活跃,但它们也与大型企业有联系。有一个经常被引用的估计,私人信贷总额为1.7万亿美元,但缺乏透明度意味着没有精确的官方统计。

由于这种贷款是在公开市场的可见范围之外,因此一旦出现问题,引发传染的可能性较小。未能按时支付利息不会成为公共新闻头条的主题,也不会让投资者感到震惊,从而产生从众行为。

投资于私人信贷基金的养老基金和保险公司不太可能明天就要求收回资金,从而降低了资金突然停止的风险。

警告:

仅仅因为这个地区还没有发生大爆炸并不意味着它不会发生。最近发生的一件事让华尔街的许多人大开眼界:一家公司将资产转移到贷款机构无法触及的地方——此举的一部分是为了筹集新的融资。

国际货币基金组织在其4月份的金融稳定报告中专门用了一整章来讨论私人信贷,他们的评估好坏参半。货币基金组织表示,该市场的规模和增长意味着“它可能成为宏观关键因素,放大负面冲击”。进行交易的压力可能会导致“承销标准降低”。

国际货币基金组织负责该报告的副主任法比奥•纳塔鲁奇(Fabio Natalucci)在接受采访时表示,私人信贷“生态系统不透明,如果市场出现动荡,就会产生跨境影响”。

他担心投资者、基金和他们拥有的公司链中的“杠杆层”。

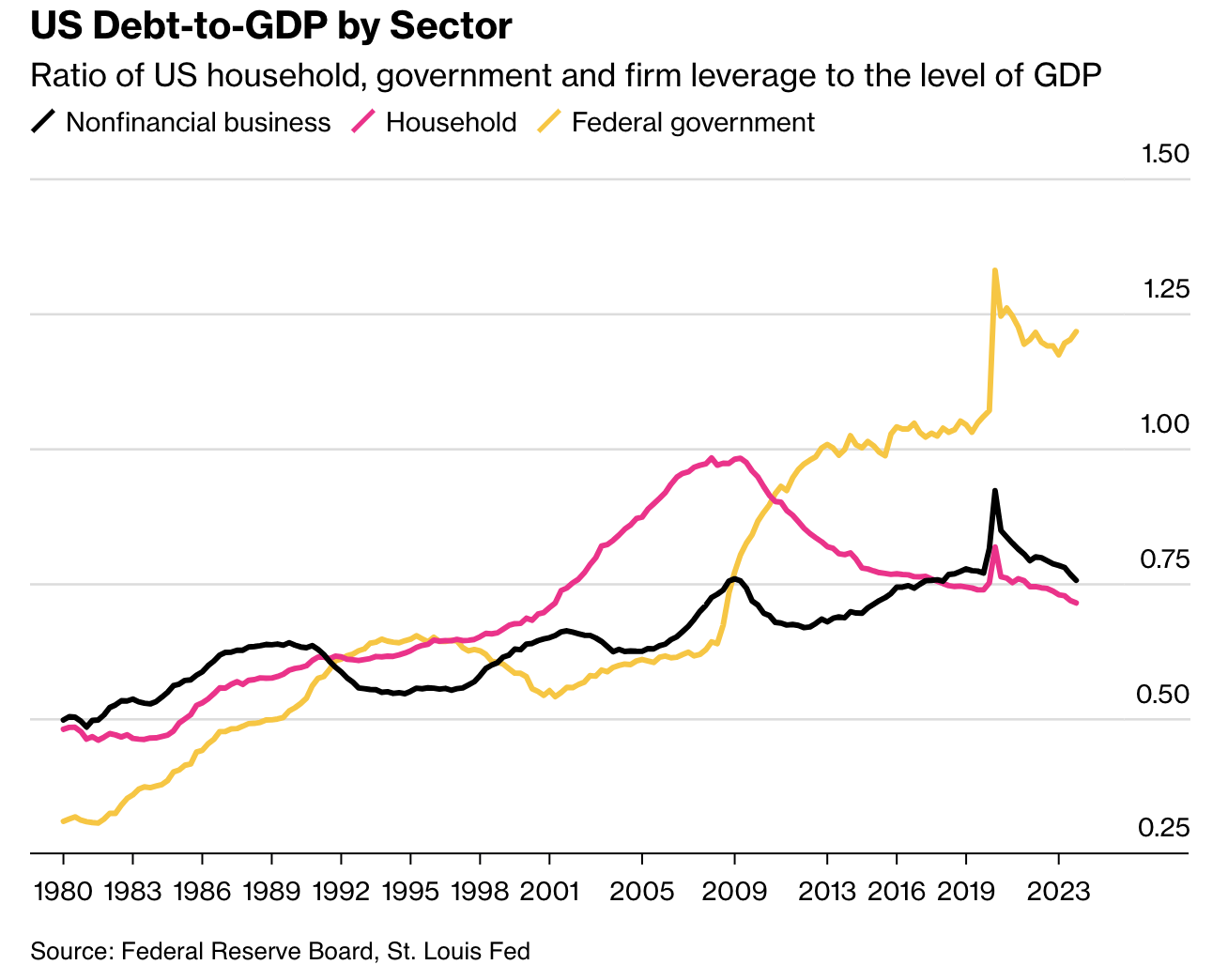

政府债务推动经济增长

上世纪90年代的扩张在公司过度扩张、沉迷于网络财富梦想后以崩盘告终。在本世纪头十年,是家庭利用杠杆,以房屋净值的预期收益为抵押借款。这一次,联邦资产负债表在经济扩张中发挥了不同寻常的巨大作用。

政府支出和投资对2023年GDP增长的贡献是十多年来最高的,当然,这是通过债务来融资的——根据国会预算办公室的数据,2024财年的债务占GDP的99%。

下面的图表显示了家庭和政府之间角色转换的戏剧性:

政府债务被称为无风险资产,因为它比家庭或公司更安全,因为联邦当局有权征税。这意味着,提高联邦资产负债表的杠杆率以促进经济增长,本质上比私人部门借贷激增的危险要小。

警告:

即使是政府也可能陷入困境,正如英国在2022年所发现的那样,当时投资者对大规模、无资金支持的减税计划犹豫不决。不断上升的利率推高了美国的借款需求,有关美国正走在一条不可持续的财政道路上的警告也层出不穷。

摩根士丹利(Morgan Stanley)首席全球经济学家赛斯•卡彭特(Seth Carpenter)表示:“几乎可以肯定,在市场不推高收益率的情况下,未偿债务的规模是有限的。”尽管如此,“如果有一个临界点,我们很难相信我们现在就在这个临界点上。”

美联储正在平衡风险

虽然美联储已经提高了利率,并正在缩减其债券投资组合,但鲍威尔和他的同事们一直对下行风险特别警惕。当硅谷银行(Silicon Valley bank)于2023年3月倒闭时,央行迅速提供了紧急资金,尽管当时该行正在与通胀作斗争。

面对依然强劲的经济和仍高于政策制定者目标的通胀率,鲍威尔和他的副手们实际上已经不再考虑进一步加息。甚至有一种明确的倾向是削减借贷成本,这是为了避免行动太晚,以免将经济拖入衰退。

美联储的沟通有助于限制波动性,并有助于缓解总体金融状况。这似乎是美联储的战略和意图,表明鲍威尔和他的团队已经适应了所谓的金融加速器的潜在威胁,即失业率上升或收入下降反作用于市场并放大负面冲击,有可能迅速陷入衰退。

美联储正试图将其“紧缩”的货币政策保持在沸点以下几个级别。这就产生了一个悖论。美联储官员表示,他们的政策是限制性的,但金融状况仍然宽松。

警告:

美联储政策制定者无法对金融体系和经济的所有方面进行微观管理。确实存在一些痛苦,风险集中在不太显眼的领域。长期的高利率确实开始产生影响。

“在幕后,压力要大得多,”Columbia Threadneedle Investments结构化资产投资主管杰森•卡兰(Jason Callan)表示。“真正的关键是劳动力市场。”

向低收入家庭提供的大部分贷款都是由金融科技公司完成的,不受监管机构的监管。在经济低迷时期,影子银行体系和消费者在没有工资保障和经济刺激支票的情况下,能否保持弹性还有待观察。

“不平等越严重,金融就越不稳定,”金融业分析公司联邦金融分析(Federal financial Analytics)的联合创始人卡伦·彼得鲁(Karen Petrou)在最近的一次演讲中说。“越来越有可能的是,即使是很小的宏观经济或金融系统压力也会迅速变成有毒的。”

——劳拉·柯蒂斯的协助下。摘自彭博商业周刊