作者: Cato_猫叔 @Cato_CryptoM

研究了几个小时,终于可以解答这个问题。

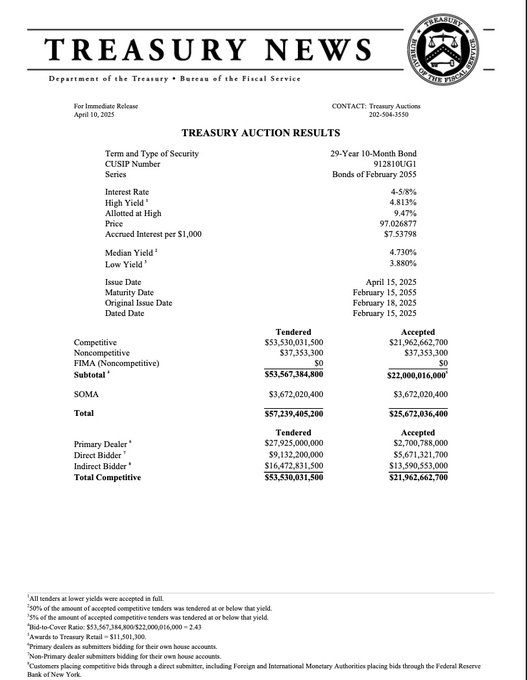

本来想直接截图金十数据的上周30年美债拍卖数据来做解读,但是发现有一个数据异常

这期30年长债的拍卖《得标利率配置百分比》直接从上一期的87.85%下降到了9.47%,

我以为是金十数据录入错误导致,然后去美国财政部官网找原数据。

期间没找到,还问了 @Phyrex_Ni ,给了我一个财政部旗下的官方数据网址,然后翻了1个多小时,终于下载到了本期30年美债拍卖信息的PDF

然后核对,确实数据无误,得标利率配置百分比确实大幅度下滑。

说回本期拍卖数据:

投标倍数2.43,属于中等偏强的数据 >2健康

得标利率4.813%,略高,表明投票者对利率需求更高。

发售价格97,贴现发行,折扣幅度较大,

最终得出结论,本次拍卖整体质量属于中等偏弱,利率需求上涨,整体结构还算不错,不过也显示出了市场的部分谨慎情绪。

所以,这次拍卖的结果好像并不符合贝森特所言的超预期的好?!

同时,需要注意的是,我们对比上一期30年国债的拍卖数据可以看出:

1,得标利率配置百分比重,从上期的87.85%断崖式下降至9.47%,PDF中详细表明是 Indirect Bidders也就是海外官方资金中标比例严重减弱。

而参与率则为62%较高,但是实际得标配比锐减,说明了海外官方资金的配置意愿明显降低

很可能是近期关税引发的美债危机导致配置信心下滑。(也与之前的抛售有关)

2,得标利率对比上期增加20个基点,可能意味着市场对长期通胀,政府赤字等预期担忧,也表明了目前债市的定价压力上升,市场需求初步走软。

3,投标倍数从2.37上涨到2.43,数据不错,但是结合本期拍卖数据中显示Primary Dealers(一级经销商)中标仅有2.7B,远低于之前10B+的水平

大部分的债券被Direct Bidders(大型基金与保险)拿走,

整体呈现出大买家集中买债,但是边际买家,海外绿叶买家承接能力下滑。

显然属于热钱在买,而其他资金缩减的局势,这可能会成为一个风险信号。

那么两相数据相比之下,我们可以得出:

本次30年美债的拍卖并非有看上去那么好,利率上升,投标集中在热钱上,是一个危险信号的释放点。

如果之后的10年美债,以及下一次的30年美债拍卖依旧表现如此,可能证明美元信用在国际地位的下滑。

而造成此举的主要诱导因素就是特朗普的关税政策,好像这也是为何我们看到特朗普前段时间“转身”如此之快的诱因之一。