.jpg)

特朗普对全世界疯狂地打关税战,对中国的关税都加到了245%。

对于特朗普为何冒着美国股市,资本市场崩溃的风险,顶着美国经济滑向衰退压力,还是坚持紧咬「加关税」这口不放。他到底的目的是什么?

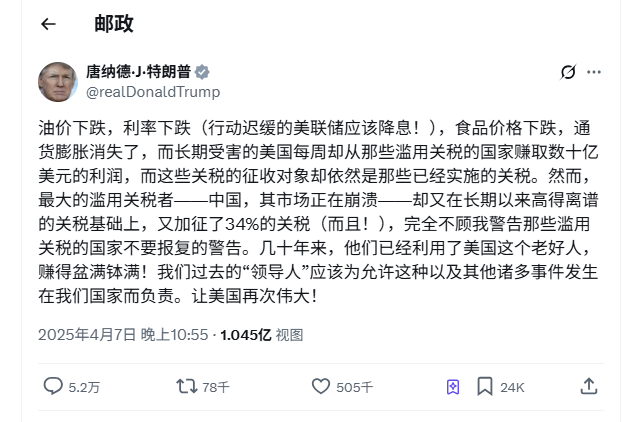

关税是他的手段,比如制造业回流,还是他的目的,比如增加政府财政收入?最近,他对关税战的战绩沾沾自喜。他说,美国通过关税“赚翻了”,每天高达“20亿美元”。

但是,他忘了,因为关税,从3月底到现在,美国股市因此蒸发了6万亿美元不止,现在,美元指数都掉到100以下,美国国债被抛售。

昨天,他禁止H20芯片的出口中国,光这,英伟达就列损了55亿美元。他一会儿加,一会儿缓的,朝令夕改的关税政策,估计让美国海关也不知道如何收费了。

根据彭博社消息,因为特朗普的关税,中国已经禁止接受波音飞机,订单下了,也做了,做好了不能交付,这不知道要造成波音公司多大的损失。波音可是特朗普看重的制造业企业。中国也暂停了稀土等一系列关键矿物和磁体出口,这威胁到全球汽车制造商、航空航天制造商、半导体公司及军工承包商所依赖的核心零部件供应被切断。磁体是组装汽车、无人机、机器人和导弹等各种设备的关键材料。

关税打到245%,其实关税加到60% -70%的时候,进口商品的价格已经大幅上涨。消费者可能就放弃了,企业主因为原材料和零部件的成本太高,利润都压缩没有了,只能减少进口量,要么找平替。

也就是说按照,现在这个关税,中美贸易基本上停了,算是脱钩了。

甚至市场上传闻,各国央行加大减持美债,美元,换黄金储备。资本市场为了避险,纷纷改投黄金,金价一天涨3.5%,连破新高, 历史罕见。

我越来越认为,特朗普全力打关税战,就是在制造危机,制造衰退,其中一个结果就是迫使美联储降息。3月份出来的CPI,PPI,PCE都低于预期。特朗普直接在社交媒体喊话鲍威尔,「通胀得到控制,该降息了!」。

当然,鲍威尔没有接茬,甚至在芝加哥的会议上说,特朗普关税超出美联储的预期,将来会造成更大的通胀。而且对于股市大跌,鲍威尔说,别指望美联储救场。

我们知道,鲍威尔是律师,法律界出身的,没有经济学博士学位,进入美国政府之前,也不在金融和经济的学术圈里的。他以前在财政部里,也只是负责监管金融机构和美国国债市场。律师,我们知道,做事和说话严谨,一板一眼。他们做决策,通常讲究逻辑和依据,谨小慎微,但是容易错失做出关键决策的时间点,也就是说会慢一拍。上次,鲍威尔的错误是对经济过于乐观 ,通胀迹象有了,他说,只是「暂时性通胀」,直到通胀失控到了到9.1%的。

如今,市场已经在计价美国经济衰退了,美联储鲍威尔说,「经济只是暂缓」,而此前他告知市场,不要担心美国步入经济衰退。至于市场上出现的债券剧烈波动。他说,市场的动荡部分源于对冲基金削减杠杆或债务,并补充道:“短期内,你可能会继续看到市场的波动性。”

而一些投行以及机构的分析人士则认为,一些国家的央行持续抛售美债,引发了市场的动荡。市场广为流传的,海湖庄园协议,主导了特朗普的最近的政策,如,大幅提高关税使得制造业回流,让美元贬值,促进出口,推出百年国债,强逼盟友购买。这三条中,百年国债传得最为离谱,目前美国最长的国债也只有30年, 百年国债等于美国有借无还了。还传闻说,美国将逼盟友将手里的美债换成百年国债,以换得美国的安全保障。有点敲竹杠的意思了。这种传闻,当然会降低国际投资者投资美元资产的信心,这里包括,美股,美债,美元。

一些分析人士认为, 美元贬值了,会削弱美元霸权的地位。而美元升值,则是让资本流入美国,即使是贸易逆差,在资本账户上,也是平衡的,美联储虽然举着抗通胀的大旗,结果把周边国家的资源和资本都吸收进了美国。

然而要实现,特朗普的贸易平衡,减少逆差,美元贬值是最好的,提高美国制造业的竞争力。

我想说的是,美元保持低利率和便宜的美元,并不会让美元失去在国际货币中的强势地位。上篇文章我谈到了,美元在哪几个方面主导了全球的经济。

文中提到:

美元作为全球主要货币,全球约80%的国际贸易以美元开票(根据2023年国际清算银行数据);

美元是国际支付和结算的首选货币,主导SWIFT系统(全球约90%的跨境支付涉及美元);

美元是全球最主要的储备货币,占全球央行外汇储备的约58%(2024年IMF数据,低于2000年的71%但仍远超其他货币);

美元是全球金融市场的主要交易货币,覆盖外汇、股票、债券和大宗商品交易。外汇市场中,美元参与了约88%的交易(2022年BIS数据)。

美元是全球主要商品和服务的计价单位,如原油(布伦特、西得州原油)、金属、粮食等。即使交易双方都不在美国,价格通常仍以美元标示。

美元作为全球储备货币的延伸,美元流动性的扩张与收缩,构成了美元潮汐,让美联储的货币政策的有了溢出效应。

当美联储采取宽松货币政策(如降息或量化宽松),美元流动性增加,资本流向全球市场,推高新兴市场资产价格,促进投资和经济增长;美联储收紧政策(如加息或缩表),美元回流美国,导致全球流动性紧张,新兴市场面临资本外流、货币贬值和债务压力。美元潮汐引发美元汇率波动,影响国际贸易竞争力。美元升值使以美元计价的商品更贵,冲击出口国;美元贬值则刺激全球贸易。如,2022年美联储加息,美元指数飙升,导致日元、欧元等货币贬值,推高进口成本。

许多国家和企业持有美元计价债务。美元潮汐收缩(美元升值)增加偿债成本,可能引发违约风险,尤其在新兴市场。据国际清算银行,2023年全球非银行部门美元债务超13万亿美元。

美元流动性充裕时,全球股市、债市和大宗商品价格上涨;流动性收紧时,资产价格承压。例如,2022年美元潮汐收缩,全球股市普遍下跌。

美元潮汐通过资本流动影响各国经济稳定,强化美国对全球经济的控制。

收缩期可能引发金融危机(如1997年亚洲金融危机),扩张期则为危机后复苏提供资金。

因此, 美元在开票(invoicing)、结算(settlement)、储备(reserve)、外汇等交易(transaction)和计价(pricing) 等方面扮演了关键角色,巩固了美国作为世界最大强国的经济和地缘政治影响力。

美元大多数时间利率都在2%以下,低利率的(或便宜)价格稳定的美元,是它作为融资工具的优势。企业才有信心发债,扩张。在银行里的利息月底,美元才会流出,流到实体,流到国际,使得更多人持有和使用美元进行交易。高利率往往让资本回流美国,在金融体系里吃利息而空转,不流入实体。这对美国经济不利。

特朗普是商人,他知道企业债的利息对企业的负担,他现在是美国总统,背负过去美国政府欠下的37万亿的债务,其利息达到1.2万亿美元以上。今年6月,美国到期国债6.5万亿,到明年年底到期的国债是17万亿美元。对于特朗普来说,他不得不发新债滚旧债,如果利率保持高位,后面的负担更重。

现在是,特朗普和鲍师傅的博弈。前者要赶在「关税战推高通胀之前」(关税推高物价有滞后性,请看文章,美国3月CPI意外下降:是通胀得到控制,还是步入衰退?),让美国经济问题暴露出来,把经济热度打下来,让鲍师傅(鲍威尔)重视市场,重视美国的经济危机,而不得不采取降息,把缩表换成扩表。后者,要紧盯特朗普的关税政策冲击,既不能让美国陷入衰退,又不能让美国通胀飙升。

这两个老头在接下来的几个月的较量,才是市场最要关注的。

虽然,鲍威尔说了,别指望美联储出手救市,但是,历史上,美联储在市场紧急的时候,总会出手的,虽然鲍威尔,会慢一拍!