5月17日,国务院相关部委发布地产金融的四支箭,首付比例降至15%历史新低;取消商品房贷款利率下限,住房公积金利率下调0.25%;第三,央行设立3000亿元保障性住房再贷款;支持地方国企以合理价格收购已建成未出售商品房等。

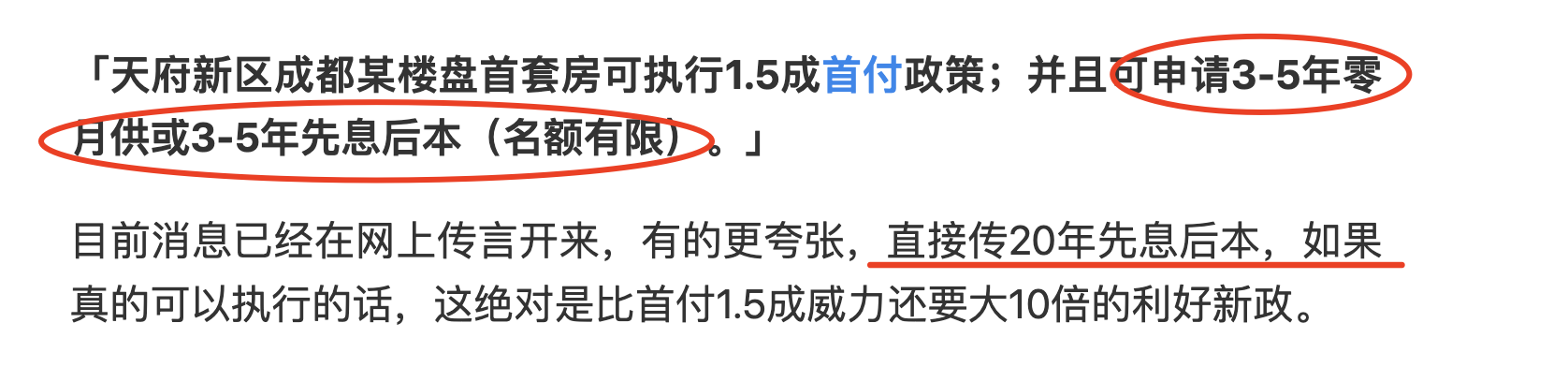

加上此前,北上广深外大部分城市的放开限购,以及20多个城市买房送户口的政策(为了抢人沈阳都开始有固定住所,就可以入户),还有多娃家庭买房送补贴,研究生学历以上买房补贴,再加上提高公积金贷款总额,还有「以旧换新」的优惠政策。最近传出的大招,20年的房贷可以先息后本,且没有放贷后管理,基本上相当于有交房租的钱,就可以先拥有一套房。

我估计,如果还有下一个大招,估计是买房不用首付,所谓可调节利率(前几年零利率),贷方可以用6个钱包,甚至送户口等等。估计到那时候,银行为你担去所有的风险。

之所以,村里能下这样的猛药,我认为4月的社融数据为负,让村里慌了。社融为负,这是几十年来的首次。政府和国企借债,居然给居民端和民企端定存打败了,印的钱流进了黑洞。

以前专家说,「我们没有通缩,你看最近CPI都起来了,不再是负的了」。我高度怀疑,是因为政府水电管理等部门提高了刚性的水,电,燃气,汽油价格而强行拉高的?但是,4月社融,M2,甚至居民的账户的钱都少了。

现在进入了财富销毁阶段。

大家都期望这次四支箭能像2015年,那次救市,货币化的棚户改造,把最后一批韭菜,赶鸭子上架烤完了。2019年年末开始的三年疫情,彻底把新韭菜苗给踩死了,而三道红线,活活把超高杠杆的地厂商逼得资金断裂。

二十年的盖楼大跃进,如今中国的房子多到,可以住14亿人,还有说,有6亿栋楼的说法,现在中国房地产还有救么?

刚刚看到蒙面财经的一组数据,对比了前几年的村里救市,我们对比看看,也许就有了结论。

.png)

蒙面财经:

对比一下中国几次救楼市,

第一次是2008年的救楼市,当时中国经济,全球经济陷入了全球金融危机,房地产出现了短暂的快速的下跌。但是,当时人均居住面积只有15.4平米,人口增长率是千分之5.08,居民杠杆率是18.5%,城镇化率,33.28%,GDP 增长率呢是9.65%,房地产总市值呢是10万亿,当时基础非常低,储蓄率也非常的高,杠杆率非常低,可以说有长足的空间来去去刺激房地产,刺激楼市。那在08年呢,确实也是在4万亿,包括对楼市放了种大的刺激,包括全球经济本身的恢复,中国走出了这个经济的泥沼。房地产价格一骑绝尘,在2009年和2010年的房价都翻了一倍,甚至还不止,所以说2008年的那一次救楼市颇成效。总之,当时对应的比较低的一个基数。

第二次,是2015年的那次,涨价去库存非常猛烈,绝大部分人都深有感受。这一次涨价去库存,其实出乎意料。因为一开始只是一线和二线涨,大家没有想到三线和四线也会涨。但是棚改货币化以后,三线和四线,也开启了轰轰烈烈的啊,一轮上涨的大潮。

此前,其实大家觉得是三三线和四线其实已经有些过剩了,但是棚改货币化后,这些过过剩的也基本消除掉了,甚至房价也大涨。那么看一下2014年,当时一个背景,当时的人均居住面积,已经来到了25.4平方米,人口增长率呢是千分之6.71,那居民杠杆率有所上升啊,34.9%,但是还是在比较低的,相对于发达国家,很多国家在一个比较低的一个水平。另外,就是城镇化率,是在还在半途中,在54.77%,那 GDP 的增长率,虽然有所下台阶,基本还是在一个高速增长上,7.43%,那当时房地产的总的市值,也来到了110万亿。

第三次,2024年这次救市。(其实,各地是救市的措施从2023年下半年就开始了)这两年来,人均的居住面积经达到了这个41.7的平方米,因为我们经过涨价去库存后,又建造了很多新的房屋,所以人均居住面积比之前呢要大了很多。第二个人口增长率,有所下降,下降到千分之零点三四,其实在2023年的人口,已经出现了负增长,居民杠杆率64.12%,这个居民杠杆率确实也比较高了,基本来到了一个发达国家一个水平,非常高的。再有城镇化率,上升到了64.71%,GDP 的增长率继续下台阶啊,下到5%。更为关键的是房地产的总市值已经非常庞大,400万亿或500万亿。总的市值确实比2014年15年有很大的膨胀。所以说这样一来呢,24年的这个状况呢,确实跟前两次有很大的差别,

我的看法是,房地产占总经济体太大了,市值达到了400万亿。如果真把所有库存在居民端消化了,居民人均财产至少接近30万人民币。如果三口之家,那就是90万,接近100万。

大城市当然可能,如果把农村和乡镇,都统算进去,这有可能么?

我相信中国改开以来,中国取得了令世界羡慕的经济奇迹。但是,居民工作的收入,并没有很大飞跃。有6亿人的收入月收入不到1000元,居民端的财富增长,其实大部分房地产膨胀。

举个例子,一个上海教师一年工作收入10万-15万,20年也就是200万-300万,但是他20几年前买的100平的50-80万房子,现在可能价值是800-1000万。以前流行一个笑话,一家上市公司的盈利,比不过大妈买房的财产增值。

这些不是来自「奇迹」,而是『债务』。未来的钱不是取之不竭的。未来的钱是有利息的,加上本金是要购房者需要收入一个月一个月来还的。当工作不稳定,收入不稳定,那么债务就是泡沫。

当房价跌去超过30%,那房子就是负资产。房产的财富从美梦将转变为噩梦。银行会追你的抵押品。

现在,有的城市,已经出现了背债人,这种房子不就是零首付么?什么15%的首付,相比还高了!

现在的年轻人是缺钱消费,吃饭,手机月租,水电煤才是刚需,而不是房子。