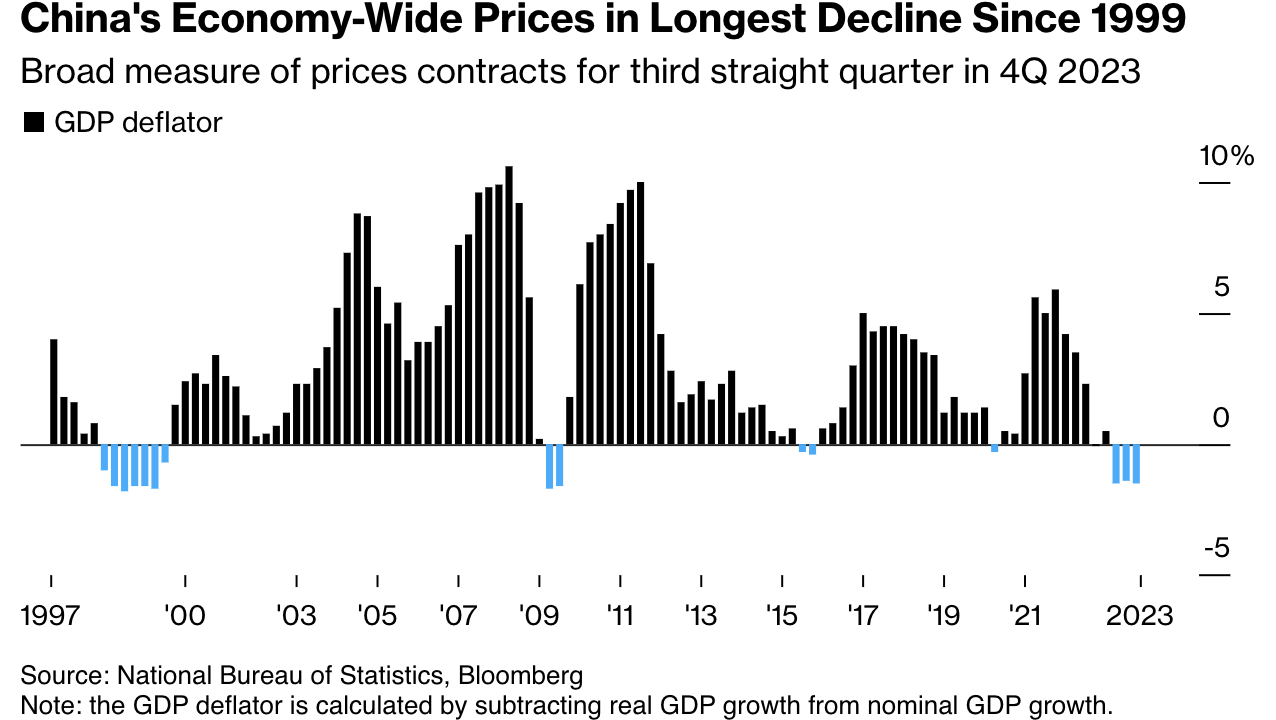

- 2023年增长目标实现了,但经济出现严重通缩

- 中国国务院总理李强说,北京不希望积累长期风险

中国国务院总理李强发出了迄今为止最明确的信号,表示在几十年来最严重的通货紧缩之际,北京不会采取大规模刺激措施来提振经济增长。另一批令人不安的数据正在考验投资者的耐心,他们担心北京方面落后于形势。

在本周的世界经济论坛上,总理李强对各国领导人表示,他的国家有能力实现去年大约5%的增长目标,而不需要大规模的经济刺激。尽管周三公布的数据证实了这一经济目标,但也显示中国出现了自亚洲金融危机以来最严重的通货紧缩。上个月,房价出现了自2015年以来的最大跌幅,突显出房地产危机的规模。

在描述经济的成功轨迹时,李总理强调官员们“不追求短期增长而积累长期风险”——暗指北京通过大量借贷和为现在过热的房地产行业提供资金来推动增长的老方法。

中国总理李强在达沃斯表示,2023年中国经济增长约5.2%,在不依赖“大规模刺激”的情况下,超过了政府的官方增长目标。

标准普尔全球评级(S&P Global Ratings)亚太区首席经济学家高路易(Louis Kuijs)表示:“当局不想给人留下他们非常担心经济增长的印象,他们希望在没有重大刺激措施的情况下看到经济一直持续到2024年。”“有一种风险是,他们低估了经济下行压力。”

十多年前,尽管“火箭筒式”刺激措施帮助中国经济摆脱了全球金融危机,但这种由债务推动的扩张导致产能过剩,并使许多地方政府背上了沉重的财政负担。现在,执政的共产党必须弄清楚什么样的刺激——以及多少刺激——可以帮助它成功地抵御通货紧缩的螺旋式上升,为房地产危机奠定基础,并创造可持续发展。

周二,总理李强在瑞士达沃斯发表讲话后,在美国上市的中国股票下跌。在周三公布经济数据后,恒生中国企业指数创下了自2022年10月以来最糟糕的一天。随着外国投资者抛售一年多来最大规模的股票,中国内地股指下跌。随着香港主要基准股指接近抹去自2022年底重新开放热潮以来的所有涨幅,交易员们正争先恐后地寻找这轮暴跌的底部。从美国到澳大利亚,全球基金正越来越多地与中国保持距离。人们对中国政府长期经济议程的疑虑,促使它们从曾经的必备市场向结构性转移。

总理李强似乎表明,他相信中国可以在没有刺激的情况下保持这种增长速度。我认为这并不容易,”法国外贸银行(Natixis SA)首席亚太经济学家艾丽西亚·加西亚·埃雷罗(Alicia Garcia Herrero)说。

虽然中国央行上个月采取了一些相当激进的措施向金融体系注入资金,但周一却没有下调一项关键政策利率,令那些对降息设定普遍预期的人感到失望。彭博新闻社(Bloomberg News)不久后报道称,中国正考虑发行1万亿元人民币(1390亿美元)的超长期主权债券,但市场对此也不以为然。

加西亚·埃雷罗说:“如果他们今年想达到5%的增长率,他们就需要降息。”他补充说,中国可能会犯与日本央行在20世纪90年代初没有对通货紧缩做出反应的错误,当时日本受到长期经济增长缓慢的困扰。“他们需要搬家。”

虽然数据显示出一些复苏迹象——去年电动汽车产量飙升30%,太阳能电池板产量飙升54%——但名义GDP增速连续第三个季度落后于经通胀调整后的实际GDP增速,表明价格持续下跌。

房地产是一个主要问题。去年的房地产投资比2022年下降了9.6%。作为衡量开发商信心的关键指标,新屋开工率暴跌20.9%。

法国巴黎银行(BNP Paribas SA)首席中国经济学家Jacqueline Rong表示,房地产投资的下降“肯定还没有触底”。她称房地产是“经济下行的最大压力”。

尽管电动汽车等新制造业增长惊人,但它们对整体经济的贡献仍不足以完全取代房地产作为关键增长动力。

“随着房地产行业投资的下降,中国经济更加依赖制造业和服务业,”精准资产管理公司(Pinpoint Asset Management)总裁兼首席经济学家张志伟表示。“这种转变需要时间来完成。”

与此同时,人们的焦点正转向政府将依靠多少刺激措施来填补不足的需求。更有力的财政政策可能意味着国家设定更高的预算财政赤字,并发行更多债务。

彭博经济学说……

“12月经济活动疲软,失业率5个月来首次上升,这让人们明白,除非政策支持力度加大,否则经济疲软可能会延续到2024年。中国政府已经在加大财政油门,我们预计未来几个月将出台更强有力的政策措施,特别是在财政方面。”——经济学家舒畅、瞿大卫

例如,考虑中的主权债务发行规模将相对有限:中国经济总量为人民币126万亿元。推出这样的计划可能更多地反映出中国希望将债务负担从杠杆过高的地方政府身上转移出去,而不是通过大规模刺激来提振经济。

与此同时,央行最近转向了其他工具,比如向政策性银行提供低成本资金,为住房和基础设施项目融资。

现在是年初,政策制定者仍有空间在2024年晚些时候采取行动,降低银行的利率和存款准备金率。但中国央行的行动范围在一定程度上受到了限制,尤其是在美联储敦促人们谨慎对待美国近期降息的预期之际。

摩根士丹利(Morgan Stanley)首席中国经济学家邢彦兴(Robin Xing)在接受彭博电视台(Bloomberg TV)采访时表示:”这就是我们所说的被动宽松。”“他们需要更果断地转向积极的宽松政策,以打破这种债务-通缩循环。”

-刘约翰、刘玉静、王fran、李纪远、Tom Hancock和欧阳虹丝协助