2023年7月中国金融统计数据报告出炉,根据报告,我认为有几个可以关注的点。这里有全文链接。

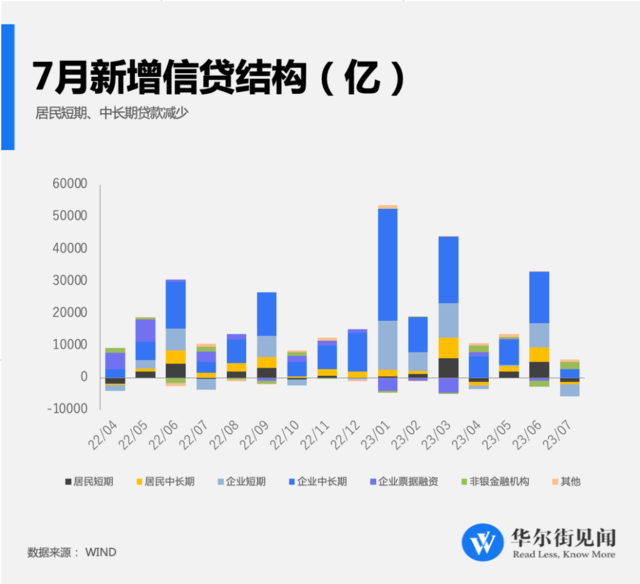

首先,在该报告中提到,7月新增人民币贷款3459亿元,同比少增了3498亿元,环比落差更是惊人,6月新增人民币贷款是3.05万亿元!这次7月新增规模,可以说是自2009年11月以来最低的一次。

大家仔细看新增贷款的结构图,与6月相比新增贷款大幅缩减,是上半年以来最低的月份。其中黄颜色的代表「居民中长期贷款」,已经跌到了负值,居民中长期贷款部分是房地产抵押借贷,也印证了最近房地产市场的回落。经过疫情后的房地产短暂的复苏之后,现在地产又开始疲软,延续了最近三年市场低迷的走势。同样,我们看到,居民新增短期贷款也是在负值,这部分可以看作居民贷款消费部分,借贷消费通常都是出现在贵的,大件的消费品,消费升级的产品中。这点说明,居民消费还是不景气。

第二,我们要注意的是,「7月份人民币存款在减少1.12万亿元,同比多减1.17万亿元。 其中,住户存款减少8093亿元,非金融企业存款减少1.53万亿元,财政性存款增加9078亿元,非银行业金融机构存款增加4130亿元。」

住户存款减少有主要几个原因,一个是消费支出,当住户收入小于支出的时候,就要动用存款了,整体存款数额在减少,说明大家很难存钱,开始「吃老本」,第二个,居民是用于投资,第三则是,用于还贷款。

我们看到央行统计的数据,7月社融增量大幅降低(5282亿元),比上年同期少2703亿元,环比则是大跌(而上月为4.22万亿元),则基本可以判断,从7月老百姓用于投资的钱,减少了,或者说在前几个月就用掉了。

那么,剩下来,最有可能发生的是,老百姓把仅有存款用于偿还贷款。这正好印证了第一条,居民短中长期贷款减少了。我认为,中国居民绝大部分的债务都是住房贷款。现在,国家为了刺激经济,不断调低存款利率,而贷款利率,尤其是几年前的房贷利率,都在5%,接近6%左右,而新房的抵押贷款利率都下调到4%以下了,甚至接近3%了。存量房贷却没有下调,而这里就有息差,有的老百姓借助金融机构过桥,或者自己去借比较便宜的消费贷 ,经营贷,把旧的房贷还了。目前,买房升值预期已经没有了,多数的老百姓这时候会选择降低杠杆,减少自己的负债。也就是说,少借,多还。

高房价影响居民消费水平的提高是真实的,尤其是在疫后经济复苏放缓的情况下。对于刚毕业的青年来说,房子已经被中老年人炒高了,结婚买房成为了巨大压力,高薪供房需要更长的职业生涯,现在工作都不稳定,大量入不敷出的民企在裁员,包括阿里巴巴这样好的企业,青年失业率高于20%,这样的内卷的环境,要做房地产的接盘侠,即使有心力也不足,于是网络上流传着一种青年人「躺平」文化。

回到我们的话题,不光是老百姓在还债,而且企业也在还债。在经济不好的时候,企业不会盲目追求扩张,或者说加杠杆(负债),或增加没有流动性和升值性的资产,更不会为追求高回报,而投资冒险,相反,他们会选择减少负债。

无论是国企还是民企,经过几十年的扩张,高杠杆高负债的发展后,经济形成了巨大泡沫,而生产力的提高已经不足以消化这个泡沫了。于是,现在到了债务出清的时候了。同样的事情,也发生在上个世纪80 年代的日本,接着是他们失落的30年。

第三,广义货币供应量M2同比增10.7%

M2是广义的货币供应量,按照奥派经济学的观点,货币供应量越大,就是印钞越多,人们的购买力会因此缩水,手里的钱会贬值。但是,现在有人说,这理论不对。因为CPI所谓通胀并没有出现高企。

我要解释的是,所谓的CPI是一揽子所谓的物价加权值的同比,但是 ,通胀本身应该是货币现象,钱多了就是通胀。

至于部分物价,目前还没有起来的原因又是什么呢?M2扩张出来的钱,如前面所说,很大一分部分用于还贷款了。借贷是生钱,而还贷则是消减钱,也就是没有流转到经济实体中。

再就是生产过剩,因为大量的货币造成了市场上错误和扭曲的的价格信号 ,让企业产能过剩,过多的产品供应造成行业里的严重内卷(竞争),使得物价难以提高。

再加上,出口为主的行业目前面临窘境,因为中美脱钩的趋势,美国和西方的供应链转移,海外订单(比如美国的订单)大幅减少。他们为了发展,不得不转向国内市场,国内的消费力是不够的,因此过剩的产能得不到消化,只能降价促销。部分物价目前很难起来,这点和过去的日本也有相似,也就是说,即使宽松货币,也没有所谓的「通胀」。

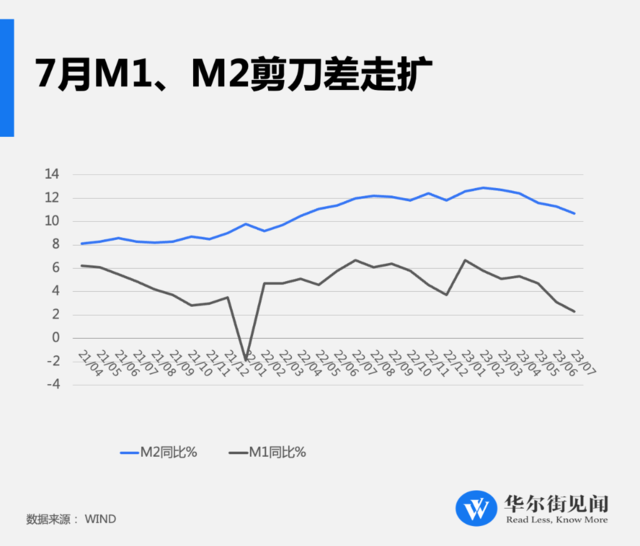

第四,M2-M1剪刀差扩大

根据央行的统计数据,7月末,广义货币(M2)余额285.4万亿元,同比增长10.7%,增速分别比上月末和上年同期低0.6个和1.3个百分点。狭义货币(M1)余额67.72万亿元,同比增长2.3%,增速分别比上月末和上年同期低0.8个和4.4个百分点。

M2-M1剪刀差为8.4%,较前值8.2%扩大。

M2-M1剪刀差扩大,通常表示居民消费和投资不足,上次我们谈过,这里就不赘述了。