作者 倪大 Phyrex i@Phyrex_Ni

今天这篇推文在英文市场的反应挺大的,毕竟都知道目前价格上涨不利的主要原因就是货币紧缩带来的流动性欠缺,但如果能给市场注入流动性,甚至是能等同于 QE 级别的“放水”很有可能就会刺激市场的走势,并带动 #Bitcoin 的上涨。

但实际上我还是认为有些区别,首先,先说说我理解中正确的地方:

1. TGA中的资金是存放在美联储账户里的,并不直接进入市场。当财政部提取这些资金用于政府支出的时候,资金流入商业银行和企业,银行准备金增加,市场流动性提升。

2.QE(量化宽松)是美联储购买国债或 MBS,从银行购买资产,提供准备金,使市场流动性增加。而 TGA 提款的效果可以说是类似的,因为财政支出将现金从美联储账户释放到银行系统中。(第一条)

所以两者都会增加银行储备金,使市场资金更充裕,如果仅仅是从这个角度来看,那么TGA 提款和 QE 作用类似。

在2022年的时候,美联储在执行货币紧缩,但由于 TGA 余额下降,部分流动性回到了市场。在一定程度上支撑了资产价格(美股和 #BTC 的价格在 2023 年上半年上涨,当然当时的上涨也和美联储结束了第一阶段的加息也有关系。)。

再说说我觉得不对的地方:

1. TGA 提款的确会增加市场流动性,但它与 QE 有非常大的区别,QE 是美联储资产负债表扩张,美联储通过购买债券,使银行资产增加,同时影响长期利率。而 TGA 提款只是资金转移,财政部只是把存放在美联储的资金释放到银行系统,并不改变市场的利率结构。

2.QE 是长期性的,而 TGA 释放只是一次性或短期的资金流动,不会影响长期利率。当 TGA 资金释放后,如果财政部未来需要补充资金(例如发债增加 TGA 余额),反而会收紧流动性。

3. 虽然确实有可能会释放6,000亿美元的资金到市场,但这些资金是否会持续留在市场中就是个问题了,而且还需要考虑财政部之后会不会通过发债补充 TGA 余额?如果财政部在债务上限问题解决后大量发债补充 TGA,那么这会重新吸收市场流动性,形成流动性“回收”效应。

实际上TGA 提款后,美债发行将决定最终流动性是否真正增加。

4.美联储目前还在仍然执行缩表,还是会减少银行准备金。另外从美联储的关注来看,如果 TGA 释放过多流动性,可能会推高通胀,导致长期利率上升。最直接的结果就是美联储继续维持高利率,继续延长暂停加息的时间,毕竟对美联储来说,通胀更加可怕。

最后,这次的 TGA 提款确实有可能短时间刺激市场的流动性,对于2月,3月和4月确实会有一些帮助,但可能会继续引发货币政策的紧缩,而如果美联储结束了缩表,那么确实就是一件好事了。

💵 “非量化宽松,量化宽松”将在未来14天内开始。

美国政府很快将开始减少国库总账户(TGA)的余额。

这可能意味着高达8300亿美元的流动性注入。

从功能上讲,这与量化宽松相似。

以下是将要发生的事情...

🤔 所以发生了什么?

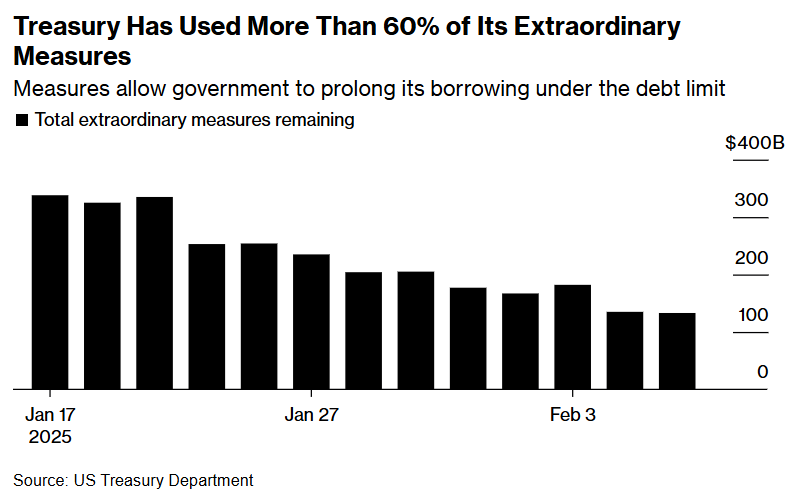

美国政府在1月底触及了其自设的36万亿美元的债务上限。

这意味着,除非达成新的债务上限协议(这在历史上通常涉及提高或暂停上限),否则财政部不能再增加债务。

自那以来,财政部一直在使用“紧急措施”——总共约3380亿美元的会计技巧和财务操作。

到2月7日星期五,政府已经使用了这些措施的60%以上,仅剩1330亿美元。

这意味着,在未来一周或下周,财政部将被迫减少TGA以资助支出,直到达成新的债务上限协议。

🤔 那么,TGA减少意味着什么?

TGA可以被视为政府在联邦储备系统的银行账户。

目前,它有8300亿美元的可观余额。

这笔钱目前在联邦储备系统内闲置——因此从市场上“移除”。

如果政府开始减少TGA,这将是向市场注入“新”流动性。

TGA减少和量化宽松(QE)在功能上相似,因为两者都通过增加银行准备金向金融体系注入流动性。

虽然严格来说这不是“QE”——但它看起来像QE,听起来像QE,闻起来也像QE,这就是为什么它被称为“非QE,QE”。

债务上限导致的TGA减少对金融市场的影响在短期内可能与QE相似。

在过去,显著的TGA减少通常与资产价格上涨相伴。

2022/2023年的TGA减少开始于熊市的一半,可以说它是阻止熊市的主要因素之一。

🤔 那么,TGA的路径是什么?

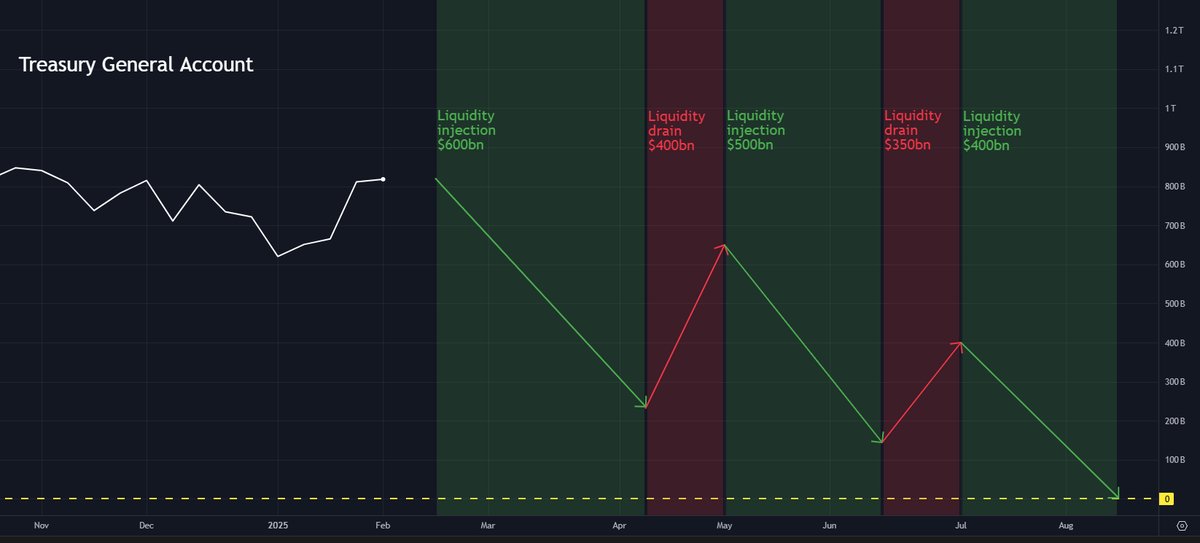

分析TGA的所有组成部分、财政部的支出、借款和预期的税收收入,我对未来可能的TGA减少的路径做了粗略估计,如下:

任何可能的长期TGA减少将跨越两个税收收入期(四月和六月),因此会伴随两次短期的TGA余额增加(流动性减少)。

第一阶段将大约发生在二月中旬到四月初之间,我估计这将总共增加约6000亿美元的流动性。

上图中的估计路径可能不会完全准确,但它是可能发生情况的指导。

随时间推移,它可能会有所变化。

我们能走多远完全取决于立法者达成新债务上限协议的速度。

目前被称为“X日”的美国政府正式无钱可用的日子,看起来可能是八月的某个时候。

这种TGA减少几乎是板上钉钉的,如果美国政府想要继续运作,这是不可谈判的。

如果立法者遵循之前的“债务上限讨论路径”,他们将把事情拖到最后,并在七月末/八月初最终达成新的协议。

这将允许进行一次显著的TGA减少。

🤔 其他考量

然而,有许多细微差别和考虑因素需要考虑,我在下面引用的更详细的帖子中设定了这些。

如果你对这个债务上限/TGA减少动态感兴趣,我强烈建议你也阅读那篇帖子。

为了确定联邦储备系统在任何可能的国库总账户减少期间的总“净”流动性注入量,应该考虑联邦储备系统资产负债表的所有方面(既包括增加流动性,也包括减少流动性)。

这种总“净”注入将反映在下面的联邦储备净流动性图表中。

此图表自2025年1月1日以来已经增加了约2400亿美元。

我将继续在X上更新此图表。