最近,期货和期权市场的交易员们开始下大注,赌美联储今年得比预期多降几次利息。为什么呢?因为特朗普政府的政策太猛了,大家有点慌。

.png)

特朗普没事就嚷嚷要加关税,吓得投资者赶紧买安全的美国国债。如果经济继续出问题,国债可能会更抢手。周一,大家一看经济可能要下滑,赶紧抢着买短期和长期的国债期货。

期权交易员觉得,这风险可能会逼着美联储在接下来几个月降息救经济。所以,很多人开始买两年期国债的看涨期权——如果美联储真的大手笔降息,这些期权就能赚一笔。这些看涨期权的价格现在涨到去年9月以来最高,那时候就业增长慢下来,大家就担心经济要凉,当时还是拜登当总统的最后几个月。大家都在买国债期货避险,交易员赌美联储会大降息,SOFR期权很火

跟短期美联储利率挂钩的期权(简称SOFR)显示,未来几个月降息好几次的可能性越来越大。到周一收盘,市场预计年底前降息差不多80个基点(1个基点=0.01%)。上周某时候才预计降60个基点,不过大家还是觉得6月前不会开始降。

北京时间,今晚8:20 ,美国2月份通胀数据要出来了。如果通胀真降了,美联储可能得再多降点息。期权交易员预计那天10年期国债收益率会波动10个基点左右,看现在到周三收盘的平值期权价格就能猜到。

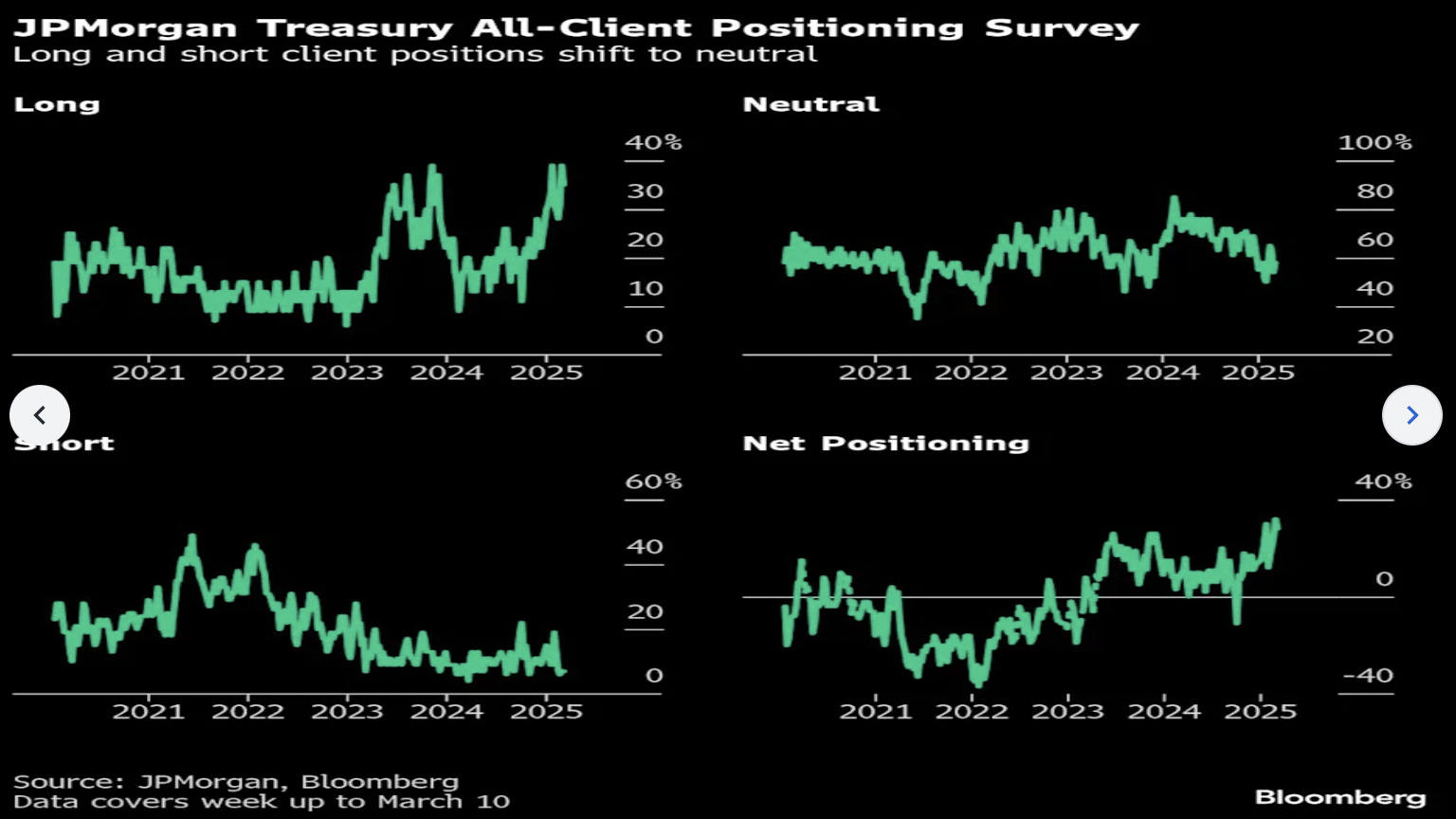

不过,有些人觉得大家跑去买债券可能有点过头了。摩根大通最近问了客户,发现买国债的多头头寸比上周少了一点——上周可是2010年以来最多的,因为4%的多头变成了中立。

利率市场最近啥情况?摩根大通国债客户调查

3月10日那周,调查显示投资者把多头改成中立,空头没变。总体看,多头少了4个百分点,中立多了4个百分点。上周,净多头可是2010年10月以来最高。

国债期权价格

.png)

交易员为了防债券继续涨,花更多钱买期权。前端市场的看涨期权偏度是去年夏天以来最高,说明大家愿意多掏钱赌前端涨,因为他们想防未来18个月降息带来的影响。最近国债的钱都流向了对冲低收益率和短波动性的操作,想压住近几周利率波动的上涨。比如,有人买了5年期期权瞄准3.85%的收益率,还有人通过10年期跨式期权卖出赚了350万美元的溢价。

最火的SOFR期权(SOFR,隔夜融资担保利率)

.png)

过去一周,2025年9月到期、执行价95.625的看跌期权未平仓量涨了很多。最近有人下注,买了个2025年9月到期的SOFR期权组合(看跌飞蝴蝶期权,一种组合策略),赌利率会落在95.50到95.75之间,中间目标是95.625,最近几天这个策略的头寸已经累积到大约3万手。

有人买了2025年9月到期的SOFR看涨价差期权(96.50/97.25,赌利率会涨到96.50以上但不超过97.25太多)而且97.25这个执行价最近交易很活跃。

另外,有人清仓,把之前买的SFRU5 96.25看涨期权直接卖了。这些期权之前累积了11万手,大多是11到11.5个点买的,现在卖掉后,96.25这个执行价的未平仓量掉得特别快。

SOFR期权热度图

.png)

2025年9月到期的SOFR期权里,96.00是最热门的执行价,Mar25(三月到期)和Jun25(六月)的看涨期权很火。95.625的交易也多了,现在是第二热门,因为Sep25和Jun25的看跌期权需求涨了。 最近有人花了不少钱买了个2025年9月SOFR的看跌飞蝴蝶期权,赌利率会落在95.375到95.875之间,执行价定在95.875、95.625和95.375。”

CFTC期货头寸

到3月4日的数据,对冲基金猛加空头,资产管理公司加多头。对冲基金净空头多了34.8万手10年期期货等值,资产管理公司净多头多了18.4万手10年期国债期货等值。对冲基金的空头增幅是7月以来最大,资产管理公司的多头增幅是12月以来最大。