在1月份令人意外的“金发姑娘式”就业报告(JOLTS)之后,美国劳动力市场在2月再度显露疲态。

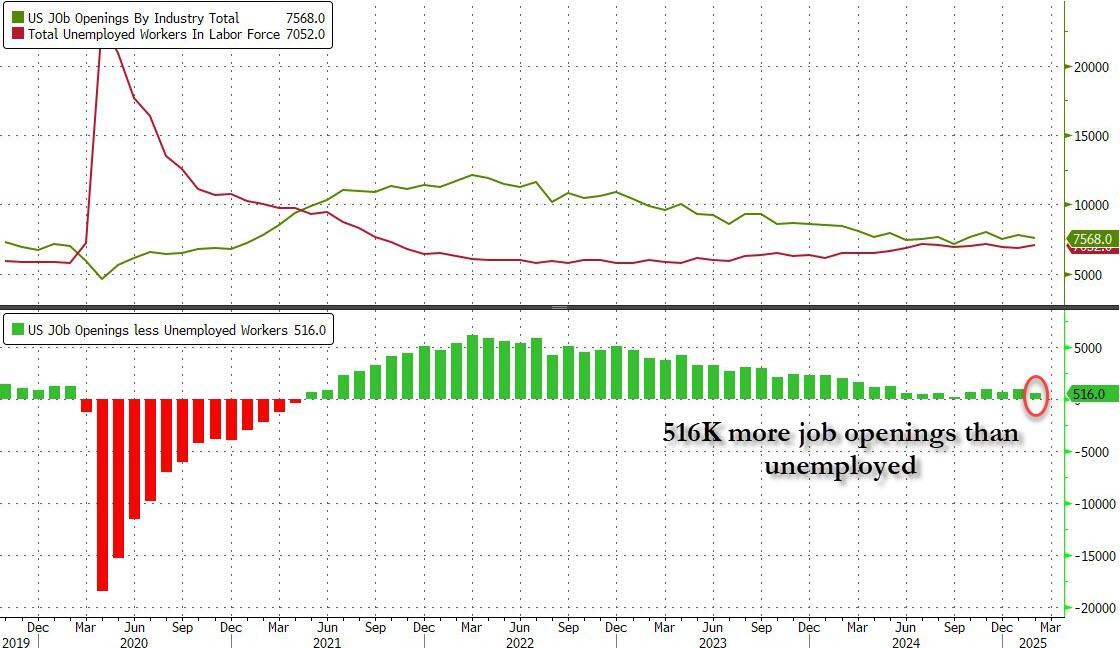

美东时间周二,美国劳工部最新数据显示,当月职位空缺数量降至756.8万个,低于预期的765.5万,也低于1月的修正后数据776.2万。这意味着,与去年同期相比,美国的岗位空缺已经减少了将近88万个。

从行业来看,金融和保险行业减少了8万个岗位空缺,运输、贸易、公用事业减少16.3万个,私人教育和医疗减少3.3万个,休闲和酒店行业也下滑6.1万个。虽然专业和商业服务领域岗位空缺增加了13.4万个,但整体趋势依然偏弱。

不过,数据中也有一些亮点。例如,当月的招聘人数从上月的537.1万小幅升至539.6万,为去年10月以来最高水平。这表明虽然岗位空缺减少,但部分企业仍在持续招人。此外,离职人数——也就是主动跳槽的员工数量——从1月的325.6万人降至319.5万人,说明员工跳槽意愿正在下降,企业对人才的吸引力有所减弱。

另外,岗位空缺与失业人数差距急剧收窄。2月份,美国失业人数为705.2万人,比岗位空缺数少大约51.6万人。这一差值比上月的91.3万人大幅缩小,创下新冠疫情以来的低位之一。历史数据显示,当职位空缺数低于失业人数时,往往是经济衰退的前兆。因此,这一变化值得市场高度关注。

虽然当前还谈不上“需求塌方”,但越来越多的迹象显示,就业市场的韧性正逐渐减弱。

尽管就业数据有所降温,但眼下市场的焦点并不完全在劳动力市场本身,而是转向了即将落地的特朗普“对等关税”计划。新一轮关税将于本周三(4月3日)生效,包括对所有进口乘用车征收25%关税,引发了各界对全球贸易前景的担忧。

分析人士指出,一方面,数据放缓为美联储年内降息预期提供支撑;但另一方面,若贸易摩擦引发输入型通胀,加之经济活动本就减弱,市场将不得不面对“滞胀”风险的再度升温。

在这个关键时间点,任何一项数据都可能成为市场情绪的导火索。正如一位市场策略师所言:

“数据的好坏已不再是关键,方向和预期差才是投资者现在最在意的。”