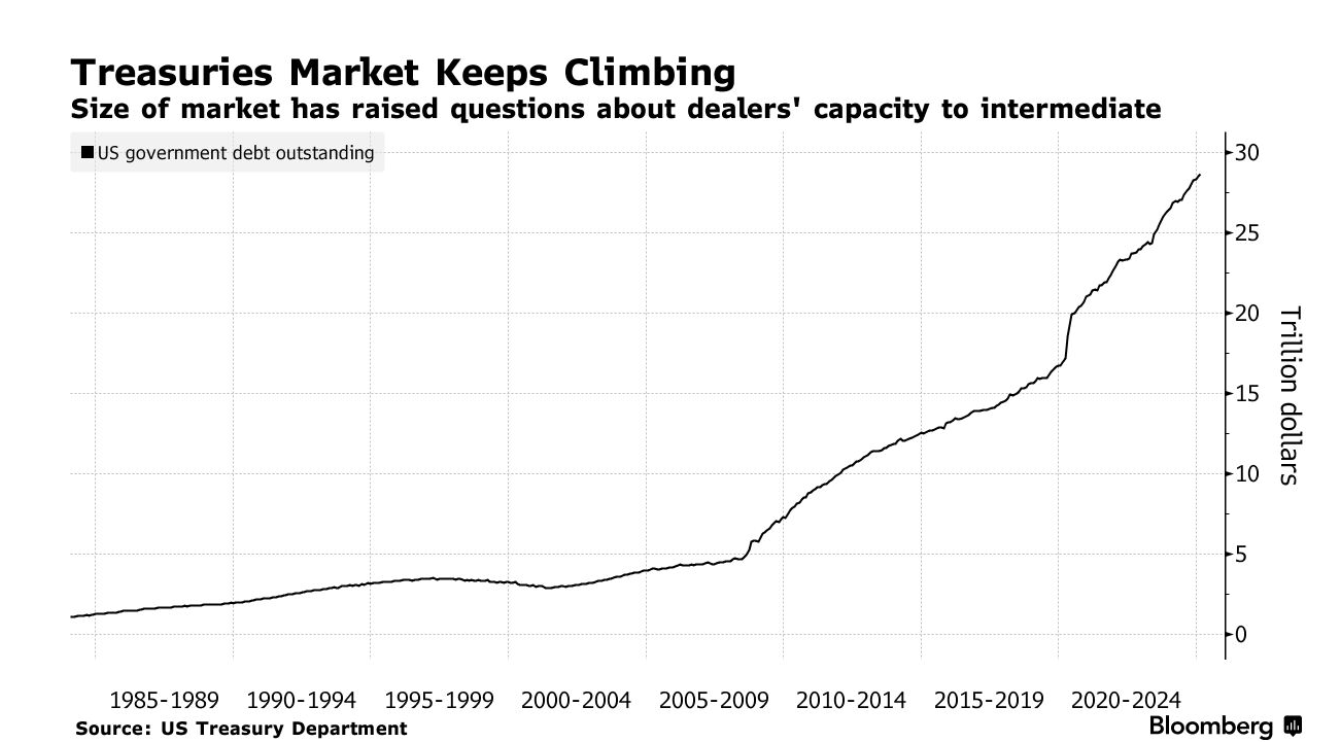

- 一个金融专家小组建议,美联储应设立一个紧急计划,在价值29万亿美元的美国国债市场发生危机时,平仓高杠杆对冲基金的交易。

- 该计划将涉及对冲债券购买,这将使美联储能够在不从国债市场移除“久期”、不模糊金融稳定操作与货币政策界限的情况下介入市场。

- 提议的“基差购买机制”将包括拍卖捆绑基差包,允许美联储设定最低出价,从而限制道德风险,并将比直接购买国债提供更优雅的解决方案。

根据一个金融专家小组的建议,美联储应考虑设立一个紧急计划,在价值29万亿美元的美国国债市场发生危机时,平仓高杠杆对冲基金的交易。

专家们警告说,如果对冲基金价值约1万亿美元的套利交易出现大规模恶性平仓,不仅会扰乱国债市场,还会波及其他市场——这将需要美联储介入以确保金融稳定。2020年3月,在Covid 疫情初期危机期间,美国央行曾这样做过,当时它在几周内大规模直接购买了约1.6万亿美元的国债。

根据芝加哥大学的安妮·卡沙普(Anil Kashyap)、哈佛大学的杰里米·施泰因(Jeremy Stein,前美联储理事)、哈佛商学院的乔纳森·瓦伦﹙Jonathan wallen﹚以及哥伦比亚大学的约书亚·杨格尔(Joshua Younger)在布鲁金斯学会发表的一篇论文,介入的更好方式是通过对冲债券购买。施泰因在周三晚间发布的论文简报会上对记者表示:“如果美联储再次倾向于购买,我们希望他们以对冲的方式进行。”作者在论文中写道,这种方法“可以成为美联储政策工具箱中的一个有价值的补充”。

需要解决的关键风险来源是所谓的“基差交易”,即对冲基金试图从国债与其衍生品(即期货)之间的微小价格差异中获利。卡沙普对记者表示,“这是一个相当集中的交易”,可能涉及10家或更少的对冲基金。

如果对冲基金需要迅速平仓,危险在于债券交易商可能无法处理突然激增的巨大交易量。2020年美联储不得不介入时,基差交易总额约为5000亿美元——仅为今天规模的一半。作者写道:“为了缓解交易商的压力,美联储只需站在平仓的另一方——购买国债,并通过卖出期货完全对冲这一购买即可。”

有了这样的“基差购买机制”,就可以避免交易商因其他活动(如为国债提供二级市场流动性或在回购协议市场中进行中介)受阻而面临的挤压。论文承认,“救助对冲基金”会引发问题,包括道德风险,即该机制的存在可能会鼓励对冲基金承担更多风险。施泰因表示:“比较的基准不应该是‘没有道德风险’。”

这是因为2020年直接购买的例子已经是美联储记录的一部分。简单购买国债本身也有成本。美联储购买随时间成熟的证券并创造银行储备(这些储备带有隔夜利率),这会从国债市场中移除“久期”。作者强调,这可能会模糊金融稳定操作与货币政策之间的界限。

作者还指出,美联储大规模购买国债的成本还体现在美国央行向财政部汇款的减少上。美国央行仍在逐步退出2020-2022年期间的债券购买,即所谓的量化宽松。“购买是一种不优雅的方式,”卡沙普在周二的记者电话会议上说。“购买看起来很像QE,可能会影响期限溢价,”他指的是投资者对长期证券相较于滚动短期证券所要求的额外收益率。

作者建议通过拍卖捆绑基差包,初级交易商提交他们打算出售的现金证券和打算购买的期货合约。然后,央行可以为这些捆绑设定最低出价——通过迫使对冲基金接受惩罚性折扣来限制道德风险。

政策区别

这四位专家表示,这在市场支持和出于货币政策动机的QE之间划定了清晰界限。另一个优势是它基本上是自我清算的——消除了关于未来债券销售时机或新一轮量化紧缩计划的问题。它还保护美联储免受利率风险的影响。

作者还认为,基差购买机制“与当前的公开市场操作相差不远”。美联储已经通过常设设施或公开市场操作参与回购交易。因为基差交易涉及现货购买和未来出售,它们“在概念上与回购交易非常相似”——唯一的区别是购买和出售的交易对手不同,论文指出。

这种新机制的合法性“是一个重要问题,但超出了本次讨论的范围”,作者写道。

近年来,政策制定者提出了改善国债市场功能的建议,包括调整削弱交易商能力的银行法规、创建美联储可直接向对冲基金放贷的常设回购设施,以及对回购融资的国债购买设定最低保证金要求。国债和回购的中央清算要求将于2026年12月31日生效。

Stein表示:“对冲基金处于非常激进的地位,基差的微小变动就可能迫使它们退出。交易商似乎并未很好地准备好应对这种情况。”

作者:Alex Harris

Arthur Hayes 评论:体制内的经济学家们正在四处放出“QE非QE”的试探气球。美联储在按下真正的“Brrr”(印钞)按钮之前,正通过“聪明”的学术研究为自己披上“正当理由”的外衣。