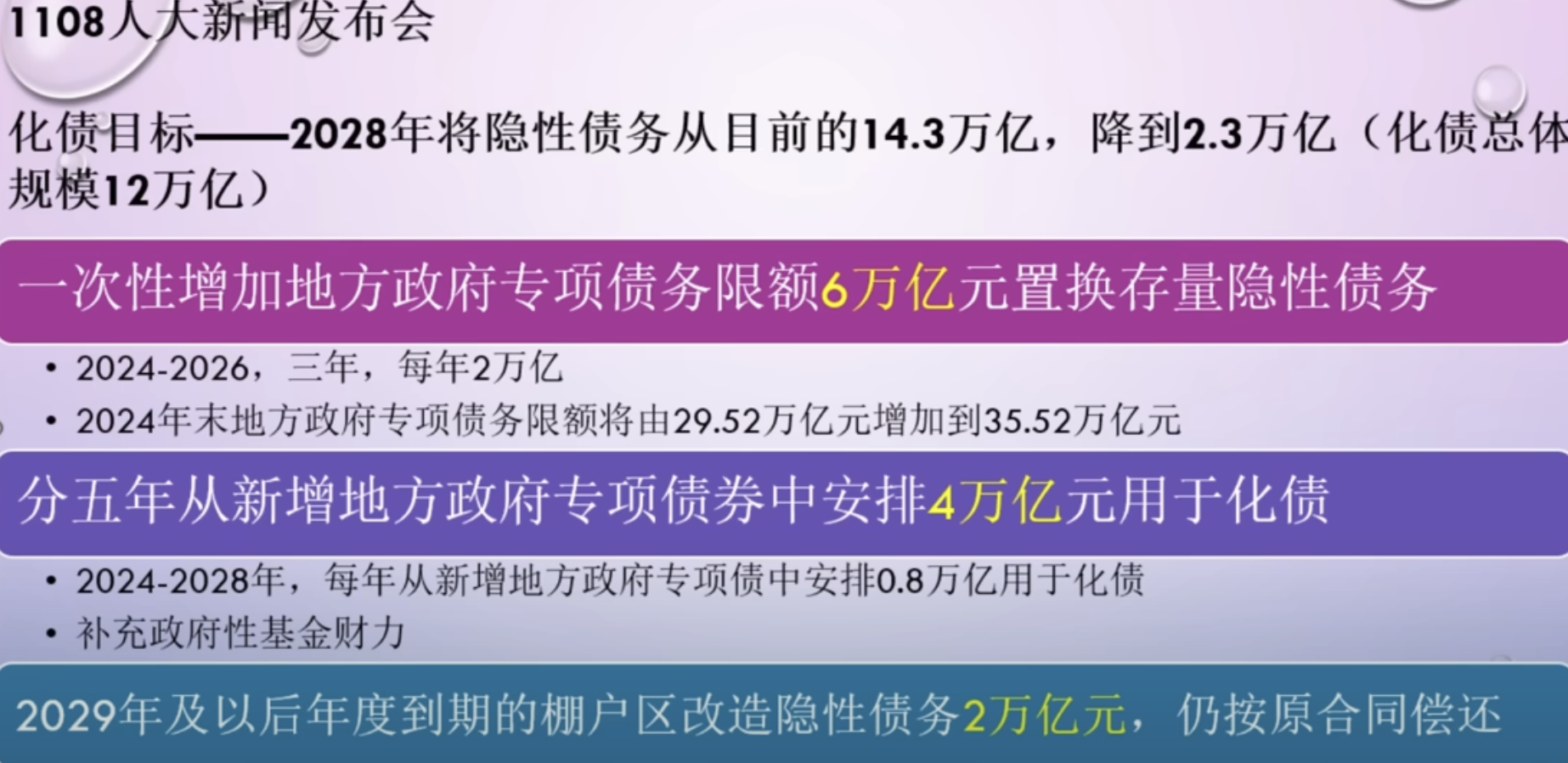

千呼万唤,在11月8日,财政部部长蓝佛安推出了12万亿化债三支箭。

没有小作文提到的提振消费的财政刺激,没有大规模的楼市刺激,也没有听到特别国债置换地方债。

「安排6万亿元债务限额置换地方政府存量隐性债务;从2024年开始,连续五年每年从新增地方政府专项债券中安排8000亿元专门用于化债,累计可置换隐性债务4万亿元;2029年及以后年度到期的棚户区改造隐性债务2万亿元,仍按原合同偿还。三项政策协同发力后,地方化债压力将大大减轻。」

根据官方说法,2024年至2028年这五年地方还要偿还14.3万亿元隐性债务,如今12万亿可以让地方隐形债务余额减少到2.3万亿,他们争取,在2028年底前实现隐性债务清零目标。

窄口径的显性直接债务视角来看,地方政府债分为一般债券和专项债券,前者纳入一般公共预算管理,与赤字率直接挂钩,专项债纳入政府性基金预算管理;前者多用于没有收益的公益性项目,后者用于有一定收益的公益性项目。

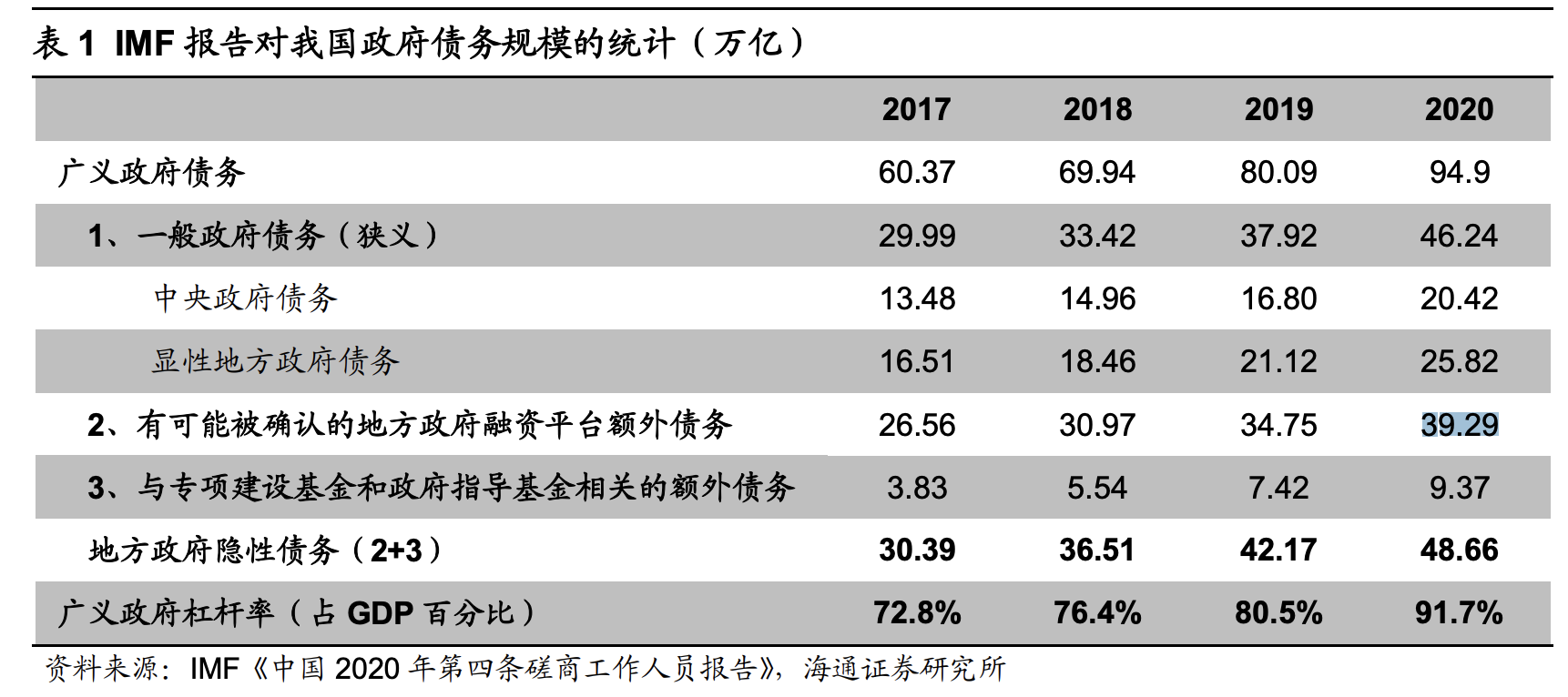

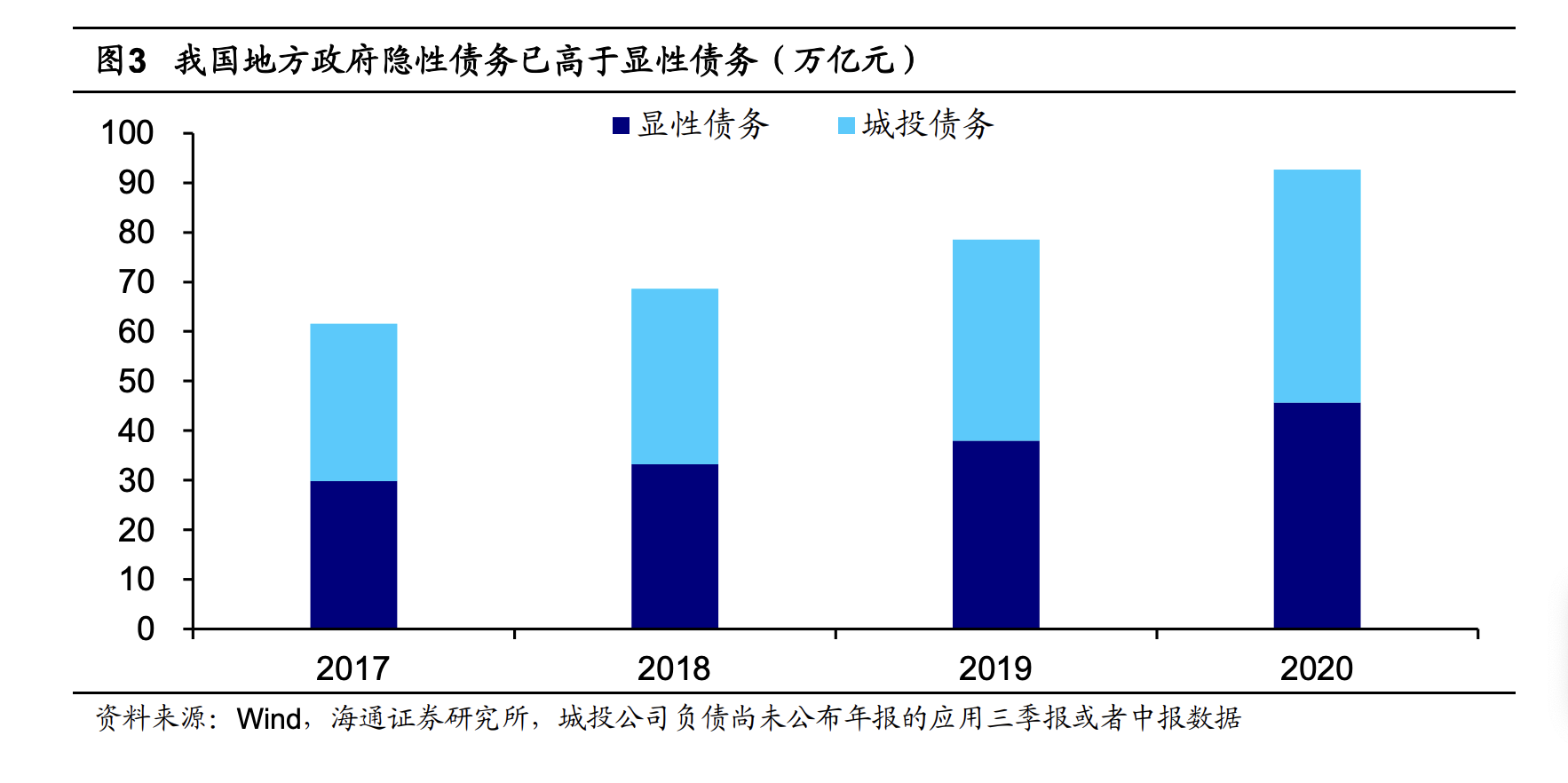

无论国债和地方债的限额都是要全国人大批的(类似美国国会定的债务上限)。2023年全国人大批准的中国国债限额为30.86万亿元,地方政府债务限额为42.17万亿元,其中一般债限额16.55万亿元、专项债务限额25.62万。一般债和专项债都是显性的债务。

从中口径和宽口径来算,在地方政府的官方资产负债表之外的债务,地方债还要加上地方政府下的公司(国企),或地方政府融资(平台,地方城投的债务,这些企业债就是财政部提到的「隐形债务」,是指地方政府在法定限额外,直接或承诺以财政资金偿还、提供担保等方式举借的债务。

2023年,清华大学中国经济思想与实践研究院院长经济学家李稻葵在《中国地方政府债务研究:规模、成因、影响分析》的演讲中说,地方债加城投债,显性加隐性,有接近90万亿,其中55万亿是国企借的。海通证券在2021年5月份的《政府降杆杆:哪些地方风险大?》研究报告称,「当前地方政府隐性债务规模或已经达到 47 万亿左右」

根据 Wind 的统计,城投公司(剔除了母子公司关系下的子公司)公布的 2020 年年报数据1显示,2335 家城投公司的有息债务规模已达到 47 万亿,和 IMF 的估算结果较接近。由于仍有部分城投公司未公布年报数据,也就是说,在不到一年的时间里,地方政府隐性债务规模增加了 6.5 万亿左右,债务增速已达到 16.1%,超过 2019 年的同比增速(14.7%)。

94年分税制改革之后,增强了中央收入比重,中央财政收入和地方财政收入占比从1993年的22:78,到近几年的,到现在的46:54。中央几乎拿走了一半,但是,承担的支出的责任和地方政府比减少到14: 86,地方还承担大量公共事务支出,出现了中央和地方的财权事权不匹配。

中央和地方的财权事权不匹配成了隐形债务的源头。地方政府扛起了基础建设大旗,但是主体税种、税源有限,事多钱少,必然导致地方财政紧张。地方政府如今填补了财政缺口只要靠卖地(土地出让金)和自己的国企和城投来融资。他们融资,地方政府做担保,明面上是企业债,实际上也要地方政府来偿还。另外隐形债,还包括政府购买服务、PPP(公私合作模式)、垫资施工、延期付款、融资租赁、各类政府发展基金以及各类应付未付款项等。 这些债不是法定上的,透明度不高,也往往难以准确统计和监管。这次蓝部长说的14.3万亿,基本上算是窄口径下,必须解决的债务。

如果把政府债务包袱解决了,拖欠企业的款项或许能还上了,企业拿到钱以后可以发工资,结清上下游的承包商,建筑公司,供应商的欠款,如果这些钱被拿去买车、买房消费,等于资金进入实体经济。虽然这些欠款,已经地方政府都拖着,慢慢还,也没事儿。但是,从国家层面来说,经济得不到良好运转,容易陷入通缩出不来。

2023年年底,政府说的有14.3万亿隐性债务要在未来的五年里到期要还。现在,蓝部长决定解决这些隐性债问题,一是为地方政府脱困,二是希望把钱用在实体经济,让钱流转起来。蓝部长咳补充道,「这次置换,近三年密集安排8.4万亿元,由于法定债务利率大大低于隐性债务利率,置换后将大幅节约地方利息支出。估算五年累计可节约6000亿元左右。」

简单说,这里的新旧债置换是显性债换隐性债,长债换短债(企业债期限短),低息债换走高息,实现给地方财政减压。

第一条,有关增加6万亿元债务限额。正好说明,地方政府的法定债不够用了,问银行借不到了,才会从城投,地方融资平台想办法。现在,提高6万亿元债务限额,把他们「违规」借债的化解掉。2023年的地方政府显性债额度是42.17万亿元,加6万亿额度,则让2024年债务限额升到了48.17万亿,其中专项债务限额从去年的25.62万亿,升到了31.62万亿。

其实,在2018年国务院办公厅发了《地方政府隐性债务问责办法》对地方政府通过融资平台违规举债势必受到严格问责,2021年银保监会发布《银行保险机构进一步做好地方政府隐性债务风险防范化解工作的指导意见》(银保监发〔2021〕15号) 就严禁地方政府通过城投新增隐性债务。

看得出中央严禁新增隐形债的态度是明确的,但是,地方政府还在违规。

第二条,「从2024年开始,连续五年每年从新增地方政府专项债券中安排8000亿元专门用于化债」,我认为,这4万亿是结构调整,就是原来的用于基建之类的专项债调整到化债用途。当然这里涉及到未来今年的专项债限额,也可能是新增。

第三条,最后的这2万亿,是指以前棚户区改造,地方政府通过城投借的2万亿在29年到期的债务,财政部没有细说,偿还的钱来自哪里。是不是会用新发(由央行支持)的地方政府棚改专项债,还是通过新增长期特别国债来还,就不得而知了。

总之,财政部的这次化债三支箭,不是外界,特别是彭博社小作文讲的,有所谓更大的刺激消费,刺激房地产市场的财政支持。而且,这些钱都是分几年,逐步到位,力度小了不少。像有些机构指望政府不顾道德风险,出几万亿或10几万亿,来帮助房企收过剩的存量房,这显然有点过于乐观。

基本上,我认为这次化债三只箭,坚守了「谁家孩子谁来抱」和「固本培元」的原则,没有采用西方的直接发钱,大水漫灌的做法。直接撒钱和大水漫灌,最受益的其实是金融资本。当然,也许很多外资机构重仓了房地产股,或者消费类的股票,期待政府发大招,于是通过小作文发利好,为了自己出货吧。

当11月8日,财政部的12万亿化债政策一出,估计没有他们想要的刺激政策,彭博社发文,财政部并未让投资人感到惊艳,没有提出提振内需的新措施。当然,如果按照李稻葵提到的55万亿的隐性债务,那么一年的利息就会1万多亿将近2万亿(隐性债利息高),6万亿分到每年2万亿,只够还利息的,《经济学人》说,中国刺激力度稍显不足。

所以,我们看到上周外资大举撤离中国股市,比如,ishare安硕中国大型股ETF流失3.15亿美元,安硕MSCI中国ETF流失2.8亿美元。上周五,美股中概股也是大跌的 ,纳斯达克重挫4.74%,阿里低了5.94%,拼多多跌了6.4%,京东跌了6.99%。上周五,香港恒生指数大跌1.07%,本周四个交易日,继续下挫。