居民消费不给力,专家们认为居民缺乏的不是钱,而是信心。有专家进一步抛出“超额储蓄”,力证居民有钱存银行不愿消费。决策者也认为必须采取综合措施将“超额储蓄”转化为消费,其实,中国居民压根就没有超额储蓄。为什么中国居民提高储蓄率而多增加的储蓄,基本上不太可能转化为消费?

一、居民消费不给力,专家们认为居民缺乏的不是钱,而是信心

自2021年12月国家采取逆周期的宽松货币政策以来,央行持续降准降息,鼓励居民贷款,增加消费。发改委、商务部和各地也一直在采取各种鼓励大家买房买车的刺激消费的措施,但非常遗憾的是,我们的货币政策、财政措施似乎失去了作用,对促进居民消费实际作用不大,效果非常有限。2022年12月份取消了疫情口罩、核酸、行程码之后,大家期盼的会像美国家庭疫情后展开“报复性消费”的情景,除了国内旅游之外,其他项目也基本上没有出现。

6月份,社会消费品零售额同比增幅已经回落到3.1%;6月份汽车销售额同比下降1.1%,7月份狭义乘用车销售量同比下降2.3%;据克而瑞研究中心数据,2023 年7 月份,Top100房企当月全口径销售额同比-37.2%,中指研究院调查的13个主要城市7月份商品房成交量同比下降41.1%。

2023年7月份,衡量消费品与服务供给与需求平衡程度的全国居民消费价格(CPI)同比下降0.3%。2023年7月份,衡量消费品与服务供给与需求平衡程度的全国居民消费价格(CPI)同比下降0.3%。衡量制造业对上游原材料与产品供求平衡情况的工业生产者购进价格,同比下降6.1%。

居民消费不给力,导致经济复苏遇阻,领导们面对政策失效不免感觉疑惑。于是一众中国的解释经济学家们开始向领导们反映,在货币宽松中、疫情结束后出现这种情况,是居民对未来缺乏消费信心而不愿意消费导致。

比如房地产经济学家孟晓苏就公开表示:说居民没钱,不是事实,大量钱存到了银行。数据说明有钱的居民大量存钱,这部分居民缺乏的不是钱,而是信心。

知名的金融和财经信息提供商金融界也发文认为,住户存款行至历史高位,主因是消费意愿不足,居民风险偏好收缩,预防性储蓄大幅提升。

二、有专家进一步抛出“超额储蓄”,力证居民有钱存银行不愿消费

为了证明消费疲软的罪魁祸首是居民有钱不消费,这些专家学者们还拿出了“符合”国际惯例的有力证据,说是居民将更多的钱存进银行了,形成了天量的超额储蓄。

比如8月10日,第一财经发表了香港方德金控首席经济学家夏春的题为《居民超额储蓄未转化为消费,CPI通缩会持续多久?》的研究文章认为,中国居民在近几年的新增存款延续了2017年开始的向上趋势,2022年新增存款17.8万亿,明显高于过去的趋势。更加出人意料的是,今年上半年居民新增存款11.9万亿,不仅同比增长了15%,而且每个月的新增存款都高于去年同月。因此作者认为,在疫情结束后,市场期待的报复性消费没有出现,是因为家庭进行“报复性储蓄”。

作者还煞有介事地采取与美国超额储蓄一样的计算方法,计算出2020-2022年中国家庭累计的超额储蓄,少则6.8万亿,多则12.6万亿。

中国首席经济学家论坛理事,瑞银亚洲经济研究主管汪涛也在《解析居民超额储蓄及其对消费的影响》一文中认为,2020-22年居民储蓄率平均比疫情前的2019年高出约3个百分点,对应累计居民超额储蓄达4-4.6万亿元。还认为取消疫情措施后,居民消费行为和储蓄率将恢复至疫情前常态、居民超额储蓄将释放,有助于推动2023年及之后的消费复苏。

总结这些解释派经济学家们的思路:国家给居民的钱是足够促进消费了,但因为缺乏信心,居民选择少消费多存钱,存了那么多超额储蓄。所以消费疲软不怪政府,要怪老百姓。看上去,逻辑闭环。听上去,挺有道理。于是,听到这样的分析,决策者们信以为真,非常满意。

三、决策者也认为必须采取综合措施将“超额储蓄”转化为消费

因此,今年以来,上面促消费的政策主要就是围绕如何将居民储蓄转化为消费来做工作。比如有的地方发了几亿“消费多少可以用多少券”的消费券,有的地方买房给补贴,有的地方买车给补贴,有的地方汽车下乡给补贴。当然,最大的政策是降低存款利率,希望通过降低利率将存款挤压出银行进入消费领域。

国务院发展研究中心市场经济研究所研究员漆云兰在接受中国经济时报记者采访时就明确表示,最近一些地方银行存款利率下调,这是非常好的货币政策工具,随着利率下调,居民的存储意愿会降低,消费意愿会增强。

四、让你们失望了,中国居民压根就没有超额储蓄

不知道这些专家学者和官员们有否反思,为什么发了消费券,降低了存款利率,出台了买车买房的补贴政策,7月份的汽车销售、商品房销售仍然继续下跌呢?

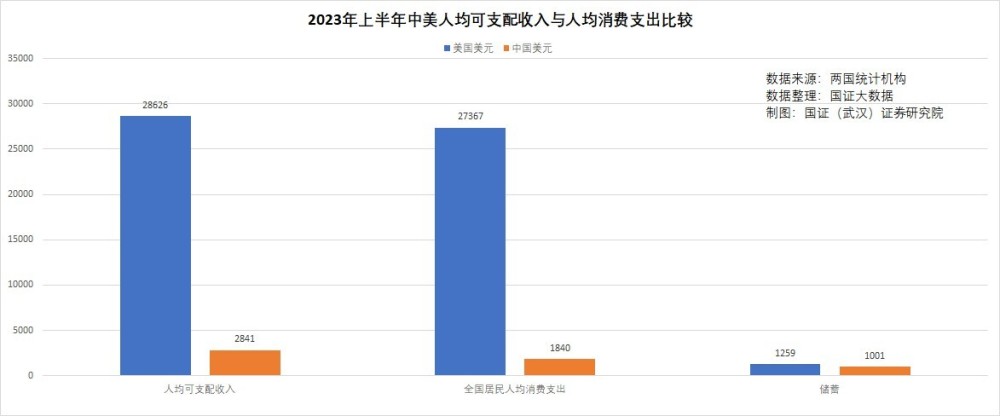

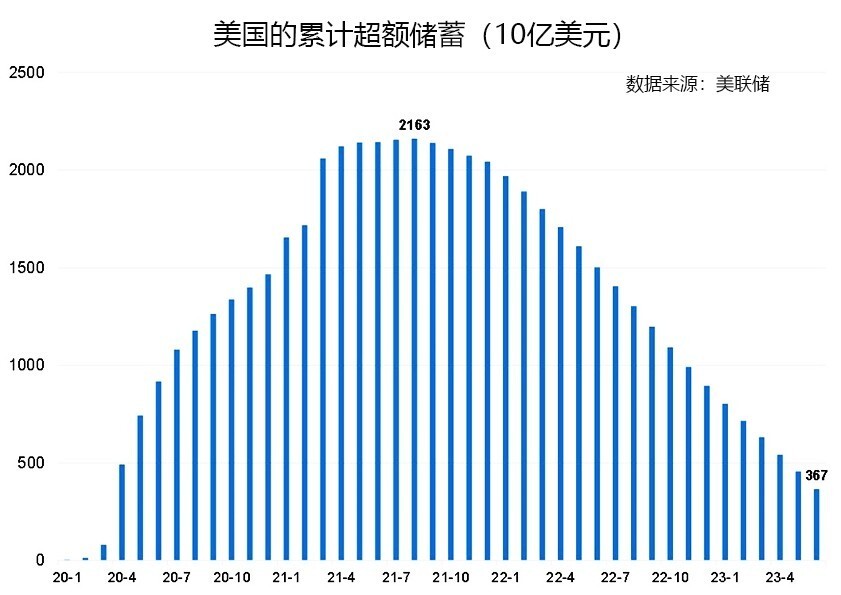

要知道,疫情的2020-2021年,美国政府向家庭提供的5万亿美元救助,最多时候转化成了2.1万亿美元超额储蓄。哪怕2022年3月份开始美元加息,照理说加息有利于吸引存款,但截止到2023年6月底,美国家庭的超额储蓄居然只剩下3670亿美元,减少了82.5%,而2023年一季度和二季度美国的个人消费支出同比分别增长了8%和6.7%。

这是因为这些专家学者和决策者们误判了中国的超额储蓄。

1、什么是超额储蓄?

传统的经济学理论中,并无超额储蓄这一概念。这个词的流行,是因为疫情期间,西方政府通过向居民支付大量补贴,导致居民的收入突然以超过消费所需的速度大幅度增加而形成的超出平时一般水平的储蓄,但这些储蓄在政府补贴退出之后将逐渐转化为消费。西方的金融学家将这种现象解释为超额储蓄。

2、中国居民存在超额储蓄吗?

不可否认,疫情以来,中国居民的存款也增加了很多。但绝对不能将居民增加的储蓄称之为超额储蓄。这是因为:

第一、疫情期间,中国政府并未向居民支付过补贴;

第二、疫情期间,中国劳动者的收入并未以超过消费所需的速度大幅度增加;

第三、中国居民储蓄率提高而多增加的储蓄,基本上不太可能转化为消费。

上述第一点、第二点,无需解释,应该可以得到共识。下面我们重点解释第三点。

五、为什么中国居民提高储蓄率而多增加的储蓄,基本上不太可能转化为消费?

中国不仅是发展中国家,还是一个收入差距特别大的国家。占人口6成的中等收入、中等偏下收入和低收入人群,其收入只能维持最基本的生活,属于缺钱维持体面生活的人群,他们的存款非常之少。中国银行里面的居民存款,主要来自于中高收入和高收入阶层,他们的收入不仅能够维持体面的生活,还会有结余并形成储蓄。

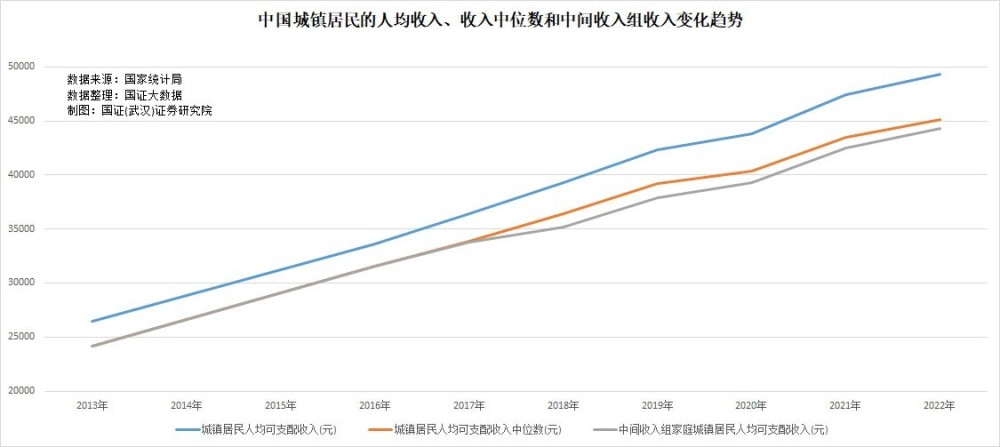

特别是疫情以来,失业人群主要来自中等及以下收入人群,中高及高收入人群的收入增长明显快于中等及以下收入人群。这几年居民可支配收入中位数增长一直比平均收入的增长要慢,而中间收入阶层的收入增长更慢,就是最有力的依据。

国证大数据依据国家统计局公布的2022年城镇居民和农村居民各5分组合计10分组的各组人均可支配收入与当年全国平均消费支出24538元相减,得出的各组收入支出差显示,其中有4组大约4.8亿人的收入支出差为负数,有一组大约1亿人的收入支出差一年只有108元的结余。这5.8亿人,维持基本的生活都捉襟见肘,其银行存款规模是非常低的。

国证大数据依据这10组的平均收入和估算的各组消费支出计算,2022年,第一组城镇高收入组的1.84亿人大约新增储蓄8.4万亿,占当年居民部门新增储蓄17.4万亿的48.3%;第二组农村高收入组、城镇中高、中等收入组约4.7亿人大约新增储蓄8.1万亿,占当年居民部门新增储蓄的46.6%;第三组其他收入组约7.58亿人新增储蓄0.9万亿,占当年居民部门新增储蓄的5.1%。

其中第二组和第三组12.28亿人是78万亿居民贷款的主体,其新增储蓄9万亿,需要承担这78万亿的贷款利息大约3.9万亿元。剩下的5万亿新增存款,一部分会用于中等和中等偏高收入组的投资,一部分用于中低收入人群的教育、医疗等应急储备,转化为消费的可能性很低。

而1.84亿高收入组,已基本实现了消费自由,房车均有,其新增存款主要用于投资,无论加息减息,都不太可能转化为消费。

由此可见,我们的内需不足,居民消费率较低,是目前的收入分配制度、社会保险制度、金融政策所导致的,居民受制于政策,想扩大消费而难以动弹,与居民储蓄,或者压根就不存在的超额储蓄无关。